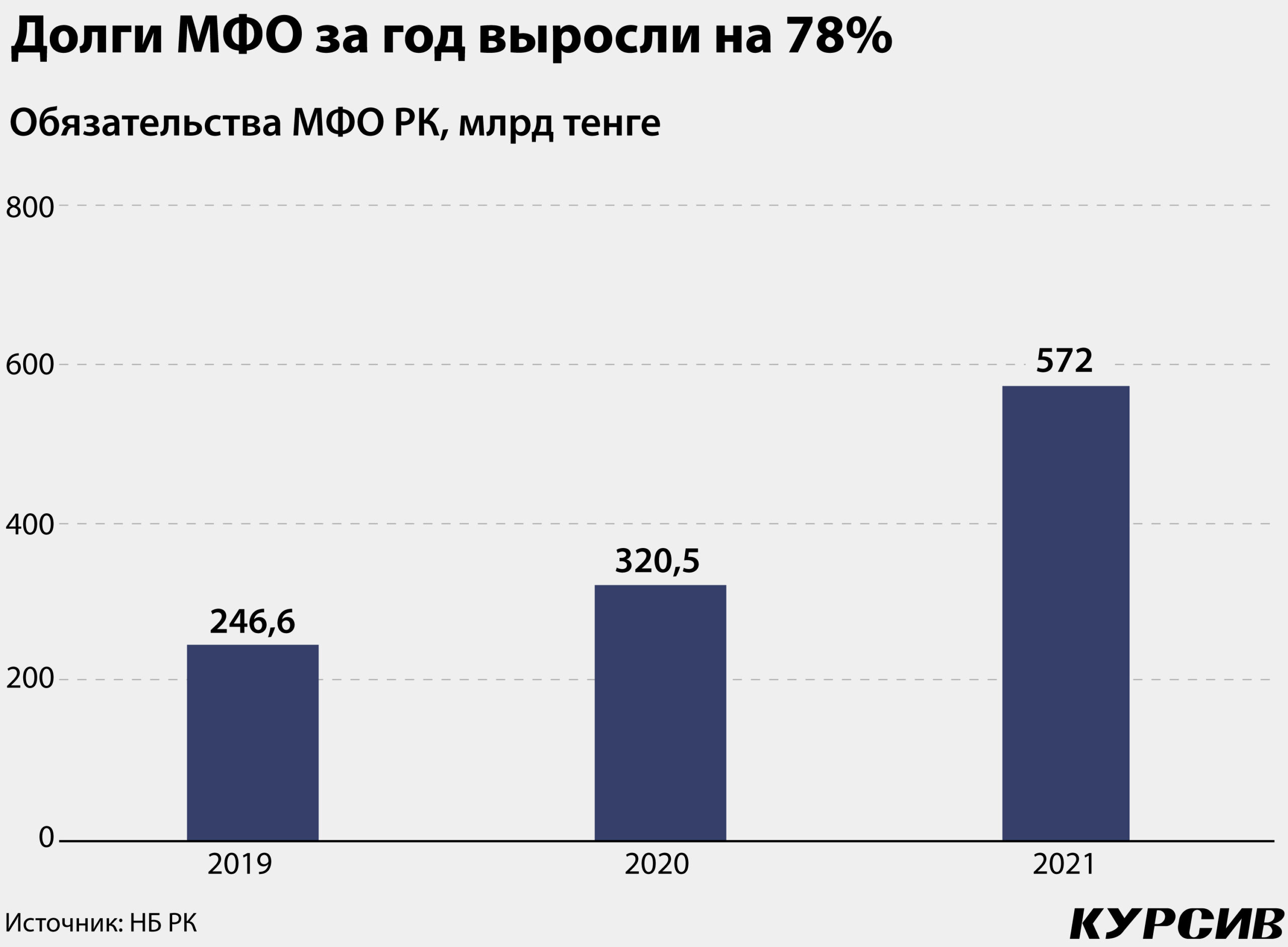

Активы казахстанских МФО выросли на 82%

Казахстанские микрофинансовые организации в 2021 году нарастили активы на 82%, ссудный портфель – на 70%, при этом получив слабый рост уровня просрочек – с 6,1 до 6,9% от всего объёма портфеля.

Столь оптимистичную ситуацию отражает анализ результатов развития сектора МФО, который подготовил Kursiv Research с опорой на данные Национального банка РК, финансовой отчетности компаний и комментариев участников рынка. По итогам 2022 года сектор может существенно замедлиться: планируемые регуляторные изменения ограничат возможности МФО кредитовать, отдельным игрокам придётся пересматривать свои бизнес-модели.

Интенсивный рост

Количество юрлиц, которые в статистике Нацбанка РК отражены как микрофинансовые организации, на 1 января 2022 года составило 237 единиц после 227 единиц годом ранее и 199 единиц по итогам 2019-го. Замедление роста связано с завершением эффекта от действия регуляторных изменений, требующих обязательной регистрации всех структур, предоставляющих микрофинансирование как МФО, а также с насыщением рынка.

На этом фоне активы всех казахстанских микрофинансовых организаций за год выросли на 82% и достигли 815 млрд тенге против роста на 26% в 2020 году (до 448 млрд). Примерно 2/3 прибавки обеспечили игроки, вошедшие в топ-10.

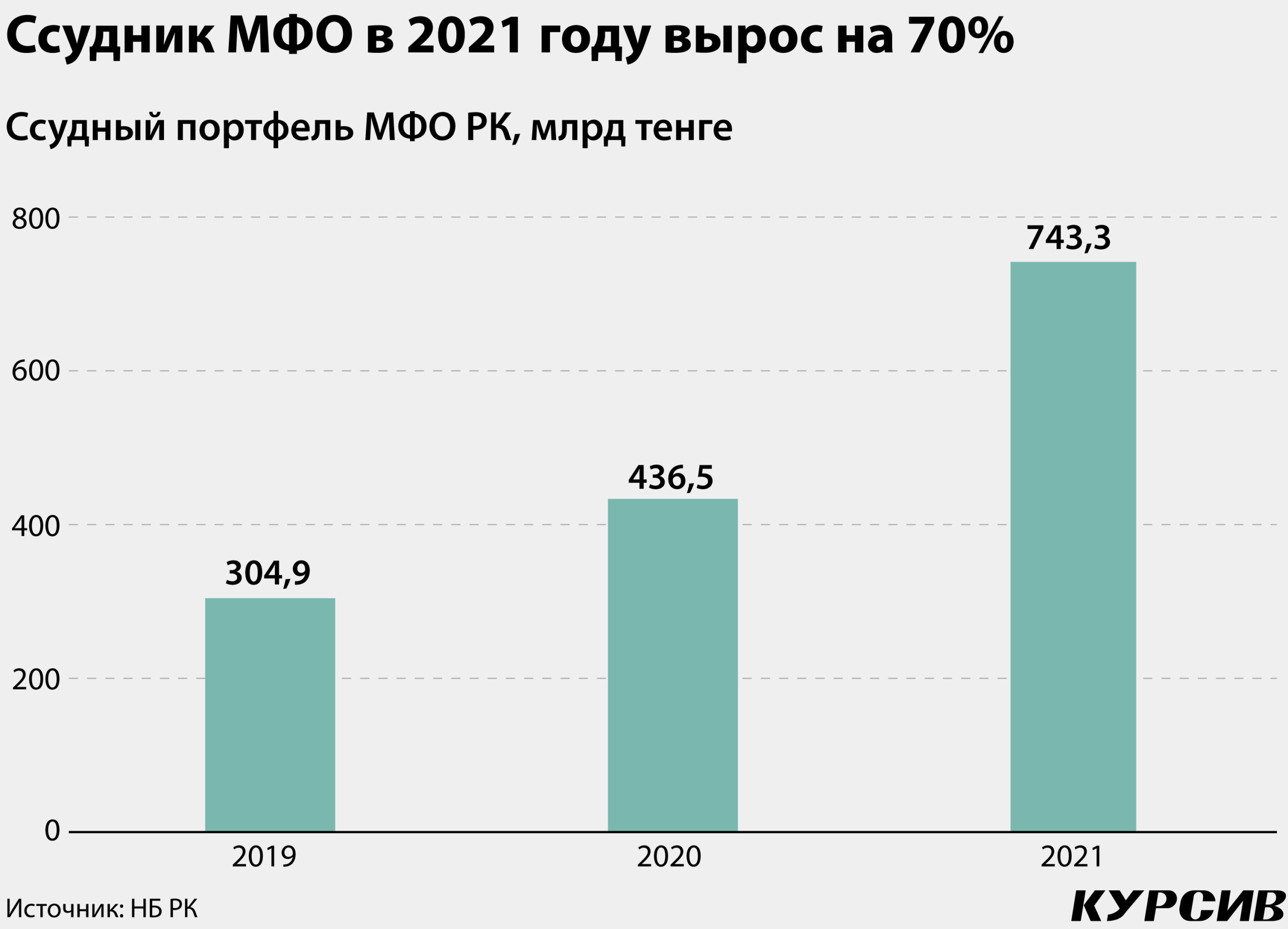

Ссудный портфель составляет 91% активов казахстанских МФО (в 2020 году – 98%). Динамика ссудного портфеля за минувший год также оказалась высокой: объём микрокредитов на балансе микрофинансовых компаний вырос с 437 до 743 млрд тенге, или на 70% (в 2020 году – на 43%). Игроки из топ-10 компаний рынка обеспечили 71% роста всего ссудного портфеля по итогам 2021 года.

Экстенсивный рост (за счёт увеличения количества новых игроков) окончательно сменился интенсивным – благодаря тому, что действующие участники рынка расширяют линейку продуктов и повышают их доступность.

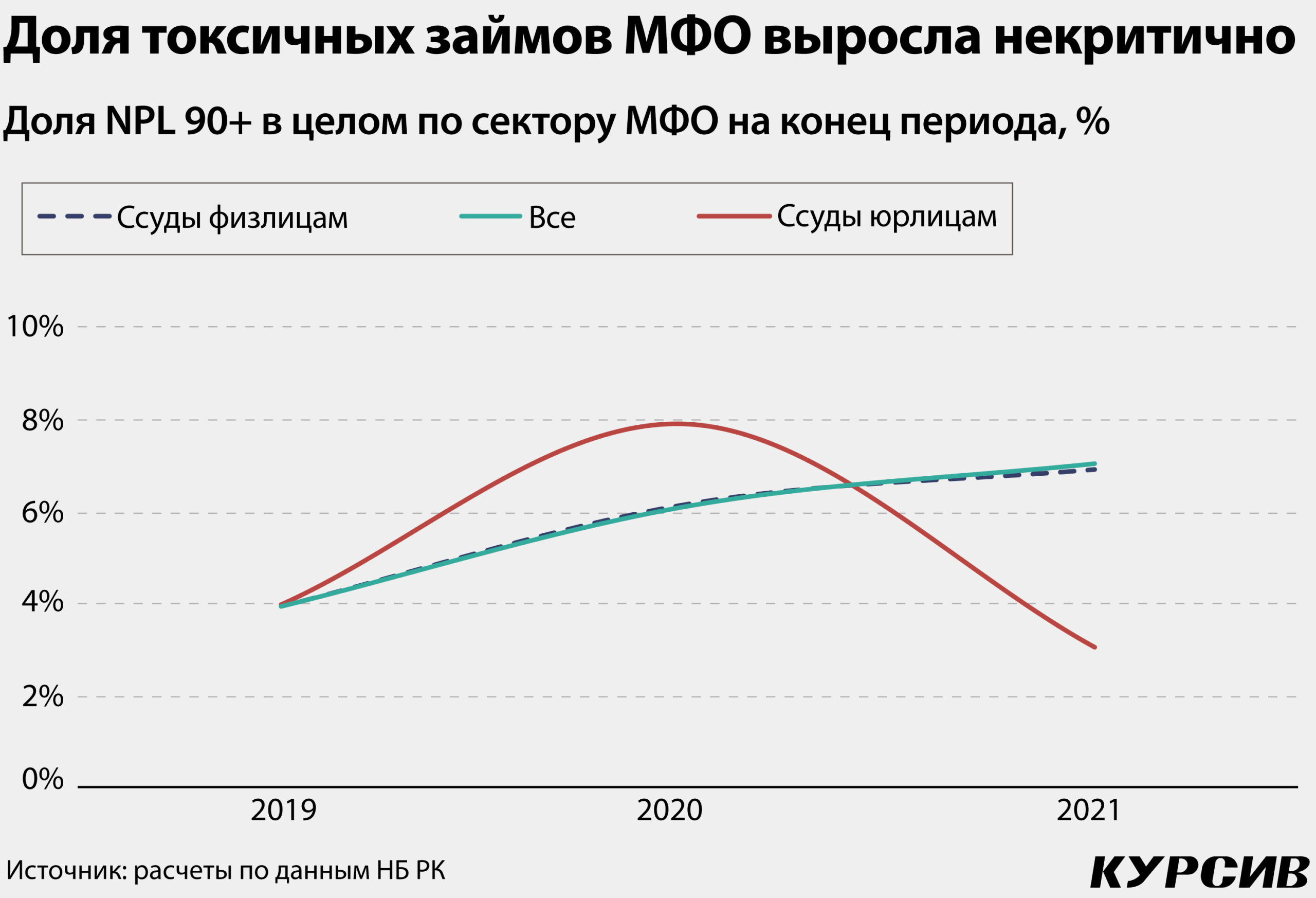

Уровень просрочек (NPL 90+) в целом по МФО по итогам 2021 года составил 6,9%, увеличившись за год на 0,8 п. п. Поскольку львиная доля займов МФО фиксируется статистикой как кредиты физическим лицам, то NPL 90+ в этом сегменте составляет максимально близкое значение к общему по рынку – 7,0% (6,1% – в 2020 году). В прошлом году существенно сократилась доля токсичных микрозаймов юрлицам – с 7,9 до 3,0%.

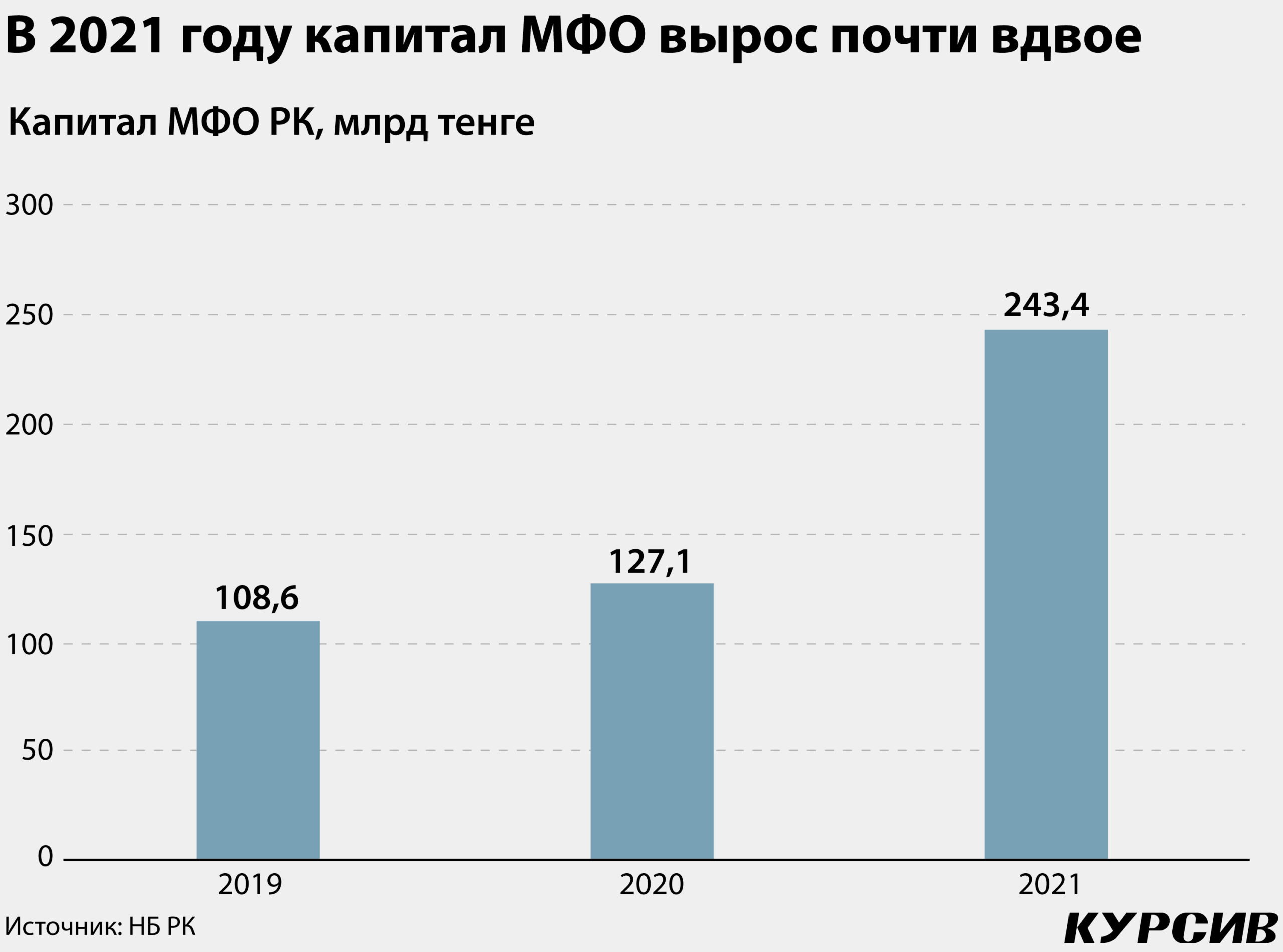

Основным ресурсом для кредитования на рынке МФО по-прежнему остаются обязательства: их вес в пассивах составляет 70% (в 2020-м – 72%), а за год увеличился на 78% против 30% годом ранее. Но и капитал участники рынка наращивали весьма динамично.

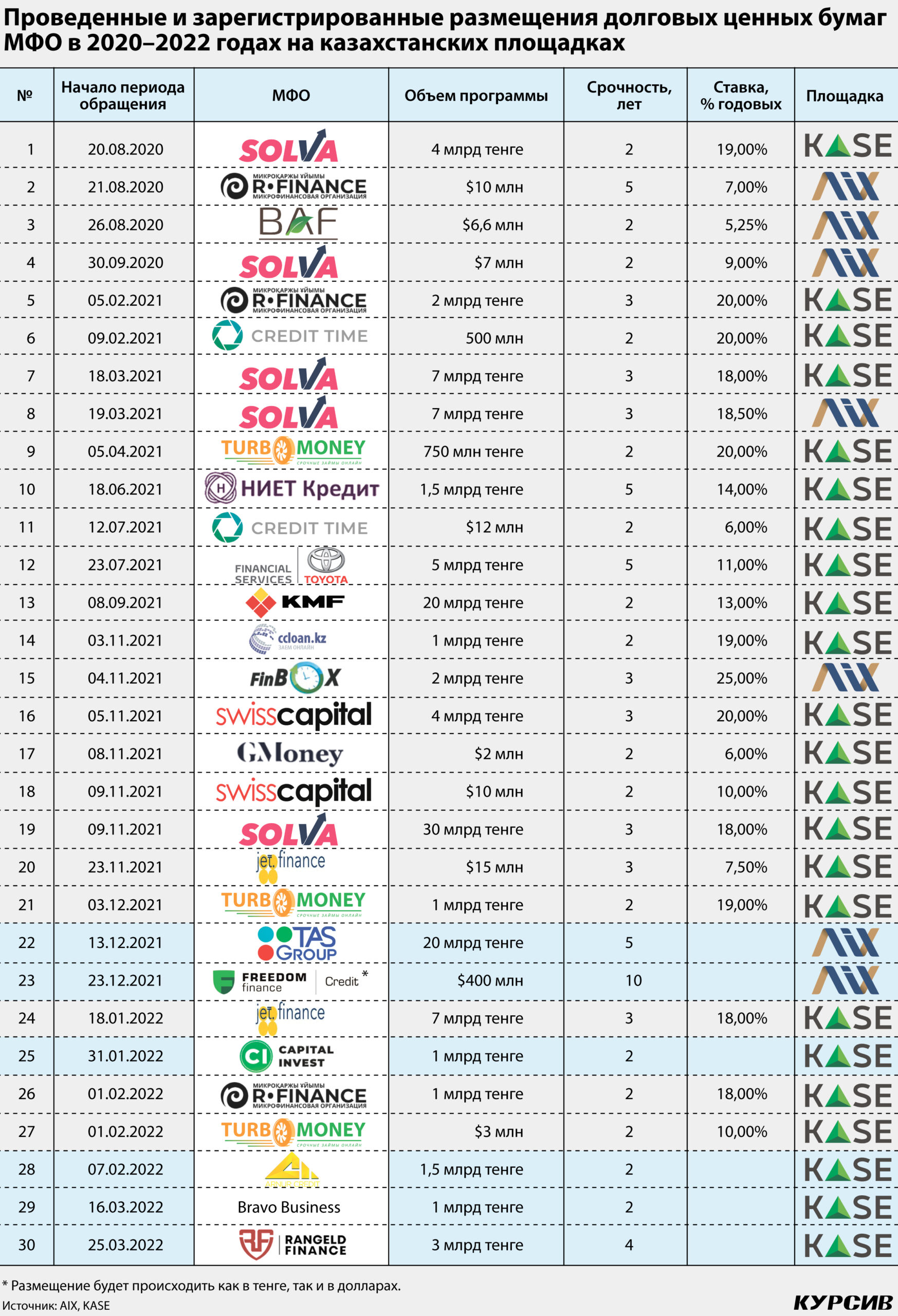

Одним из ключевых трендов, проявившихся в 2020-м, но до конца оформившихся только в прошлом году, стал большой поход МФО на локальный фондовый рынок. Анализируя общий объём зарегистрированных размещений на Казахстанской фондовой бирже (KASE) и Бирже МФЦА (AIX) в период с января 2020-го по март 2022 года, Kursiv Research зафиксировал в общей сложности 30 облигационных программ, 21 из которых номинированы в тенге, 8 – в долларах, в проспекте одной фиксируется, что средства будут привлекаться как в долларах, так и в тенге.

Наиболее часто фиксируемая срочность – 2 года, ставки купонов в тенге распределены между 11 и 25%, в долларах – между 5 и 10%. При этом диапазон объёма облигационных программ распределен между 500 млн и 30 млрд тенге, а также $2 млн и $15 млн. Наибольшая плотность размещений пришлась на ноябрь – декабрь 2021 года (10 выпусков), то есть на период, когда экономика завершила восстановление после коронакризиса, но ещё не столкнулась с проблемами, связанными с ростом геополитической напряженности.

Крепкая четверка

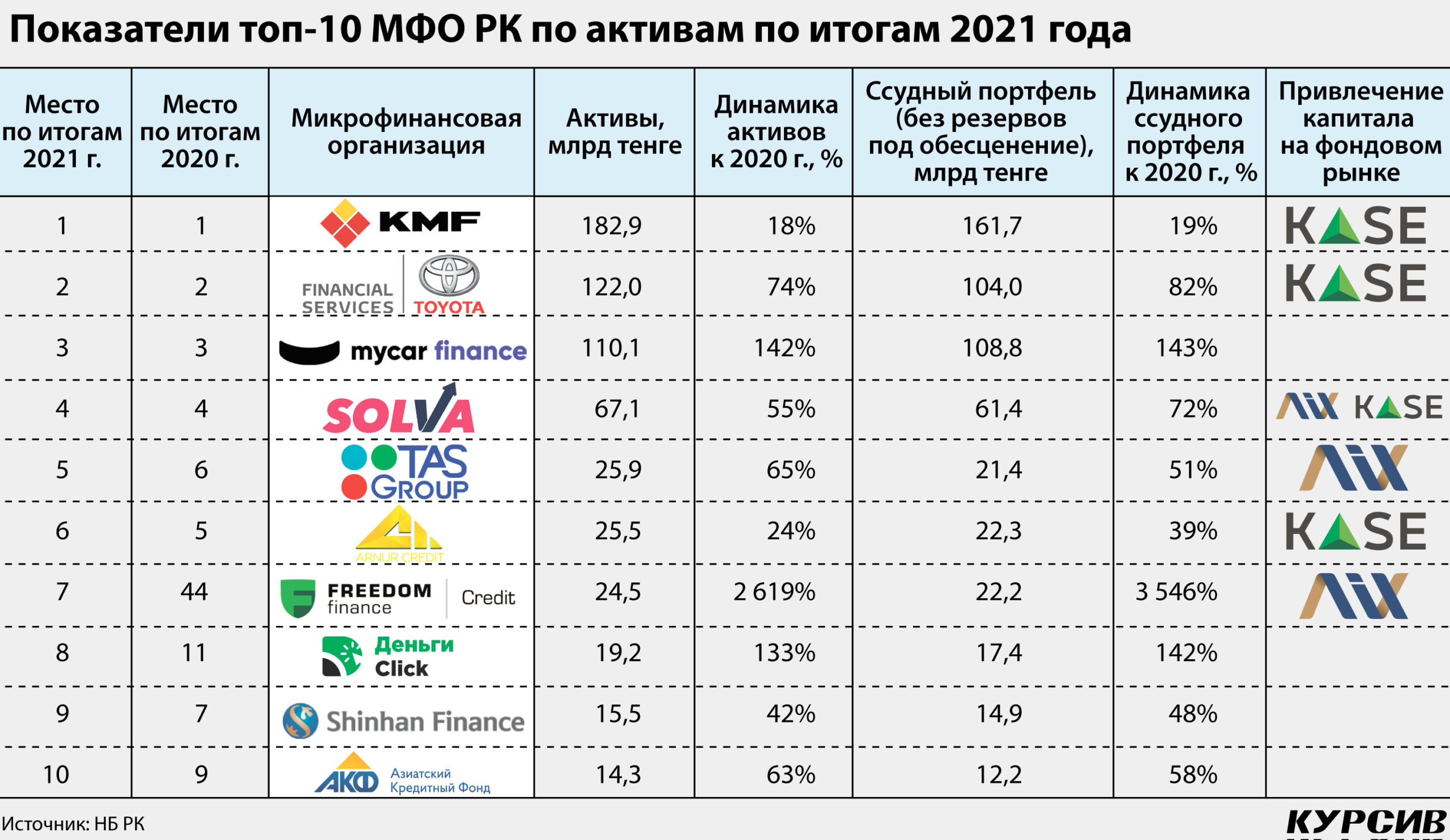

На основе данных, предоставляемых НБ РК, Kursiv Research подготовил ренкинг десяти крупнейших казахстанских МФО по объёму активов. Рынок отличается достаточно высокой концентрацией: на 4% из числа компаний-участниц приходится 74% всех активов и 73% всего кредитного портфеля рынка, 80% обязательств и 60% капитала.

Лишь 6 из 10 крупнейших МФО были отмечены в попытке привлечь финансирование через отечественные фондовые биржи, причём один участник – МФО «ОнлайнКазФинанс» (бренд Solva) – отметился сразу на двух площадках.

Первые четыре позиции по размеру активов по итогам 2021 года удерживают те же компании и в той же последовательности, что и в 2020-м: KMF, «Тойота Файнаншл Сервисез Казахстан», MyCar Finance, Solva.

KMF – традиционный лидер рынка – в минувшем году показал прирост активов на 18% (до 183 млрд тенге) и ссудного портфеля на 19% (до 162 млрд). Компания, в числе первых опубликовавшая годовую аудированную отчетность по итогам 2021 года, отразила в ней рост чистых процентных доходов на 17% (до 38 млрд тенге), чистой прибыли – на 26% (до 14 млрд).

«Рост процентных доходов обусловлен удешевлением фондирования за счёт увеличения доли

(с 3,4 до 27,8%) местных фининститутов с более доступной ставкой вознаграждения, – объясняют в компании. – Основные причины улучшения чистой прибыли в сравнении с 2020 годом – за счёт роста доходов от продаж после реализации мероприятий, направленных на увеличение продаж, и внедрения новых продуктов. В 2021 году KMF запустил продукт «автокредитование». Новые продукты должны увеличить диверсификацию портфеля компании: в последние 3–5 лет в его структуре по 40% приходилось на торговлю и сельское хозяйство, ещё 15% – на потребительские кредиты, на прочие сектора – около 5%.

«KMF активно развивает онлайн-каналы продаж и ведёт постоянную работу по улучшению цифрового взаимодействия с клиентами. Кроме того, улучшены темпы восстановления провизий за счёт своевременного внедрения инструментов поддержки клиентов как на период пандемии, так и в период посткризисного восстановления», – сообщили в МФО.

Вместе с мерами поддержки, которые после январских событий 2022 года объявило Агентство РК по регулированию и развитию финансового рынка (АРРФР), KMF предложил своим клиентам дополнительные опции: адресную помощь наиболее пострадавшим, кредитные каникулы (отсрочка погашения основной суммы и списание процентов на срок до трёх месяцев), субсидии (на это компания выделила около 200 млн тенге собственных средств; мера действовала до 31 марта), реструктуризацию кредитов.

«Несмотря на то что многие клиенты вынужденно закрылись в крупных городах в связи с массовыми беспорядками, уровень просрочек был достаточно низким. Мы были на постоянной связи со своими клиентами, некоторым из них адресно предоставили отсрочки и финпомощь на восстановление бизнеса. В целом январские события не оказали долгосрочного негативного влияния на наших заемщиков, – отметили в компании. – К концу января практически все перешли в обычный режим работы. По итогам января мы годовые планы не пересматривали и сохранили прогнозный рост объёма cсудного портфеля на уровне 30% и прирост в количестве заемщиков на уровне 10–12%».

В 2021 году KMF впервые вышел на фондовый рынок (KASE), разместив в сентябре двухлетние облигации на 10 млрд тенге (объём всей программы первого выпуска – 20 млрд) под 13% годовых. В компании отмечали, что в числе инвесторов (данные по итогам book-building) оказались «страховые компании, паевые инвестиционные фонды, товарищества с ограниченной ответственностью, а также физические лица» – всего 17 участников. «Стоимость размещения стала одной из наименьших по доходности среди аналогичных размещений эмитентов из сектора МФО и оказалась на уровне кривой доходности эмитентов из сектора БВУ», – подчеркнули в KMF.

Вторую строчку ренкинга занимает «Тойота Файнаншл Сервисез Казахстан» (ТФСК) с объемом активов в размере 122 млрд тенге (+74% за год), кредитного портфеля – в 104 млрд (+82%). ТФСК – кэптивная компания Toyota Motor Corp. (владелец – британская TOYOTA FINANCIAL SERVICES PLС), специализирующаяся на программах розничного кредитования на приобретение автомобилей брендов Toyota и Lexus. На фоне бурного роста активов и портфеля компании ТФСК в июле 2021 года разместила на KASE пятилетние облигации общим объёмом 5 млрд тенге по ставке 11%.

Согласно сообщениям биржи, «в общем объёме активных заявок на долю банков второго уровня (БВУ) пришлось 40%, на долю других институциональных инвесторов – 34%, на долю брокерско-дилерских организаций – 14%, на долю прочих юридических лиц – 12%».

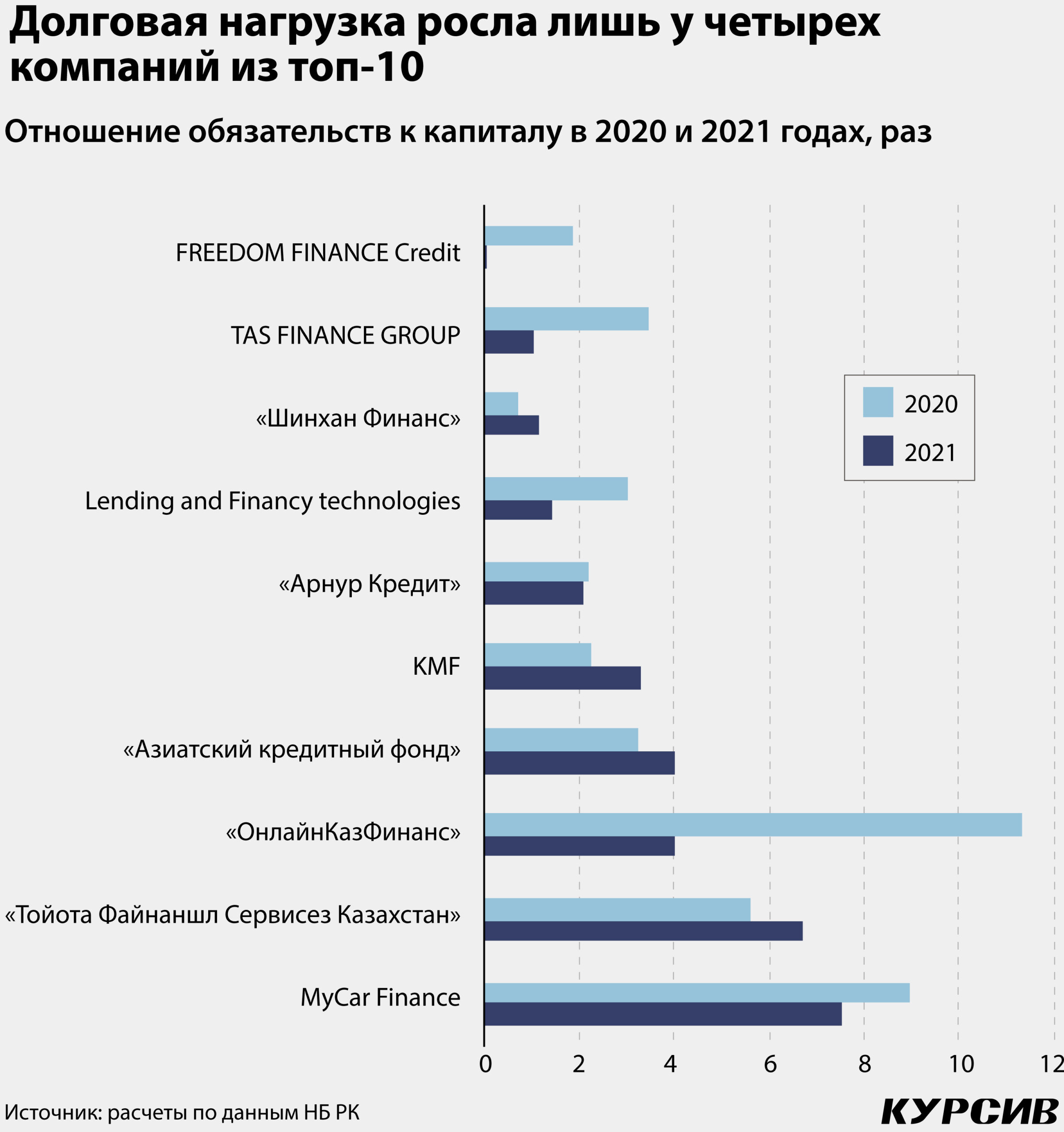

MyCar Finance, собственниками которой являются структуры Astana Group Нурлана Смагулова (в списке учредителей два ТОО – МК «Астана-Моторс» и «Астана-Моторс Менеджмент»), – быстрорастущий стартап с фокусом на розничном кредитовании на приобретение автомобилей. По итогам 2021 года активы компании выросли почти в 2,5 раза (на 142%) и достигли 110 млрд тенге, причём ссудный портфель компании – 109 млрд (+143% г/г). Компания пока не испытывает необходимости в привлечении заемного финансирования на бирже. Это единственная МФО из семи крупнейших микрофинансовых компаний РК, которая до сих пор не объявила и не провела размещение облигаций. При этом уровень долга к капиталу у компании самый высокий из топ-10 – 7,5; для сравнения: у KMF – 3,3, у ТФСК – 6,7.

МФО «ОнлайнКазФинанс» (Solva), принадлежащая зарегистрированной на Кипре IDF Holding Ltd (исходя из информации на портале IDF Eurasia, в РК в группу также входят PDL-компания Moneyman KZ и коллекторское агентство ID Collect KZ), увеличила активы на 55% за год (до 67 млрд тенге), а кредитный портфель – на 72% (до 61 млрд). По данным компании, в последние три года в её клиентскую сеть входят более 400 тыс. физлиц и представителей малого и среднего бизнеса в РК.

Solva – наиболее активный игрок отечественного сектора МФО, привлекающий финансирование на фондовом рынке. В 2020–2021 годах компания запустила четыре облигационные программы на обеих казахстанских площадках: на AIX – программы на $7 млн (срочность – 2 года, ставка – 7,00%) и 7 млрд тенге (срочность – 3 года, ставка – 18,50%), на KASE – на 7 млрд (срочность – 3 года, ставка – 18,00%) и 30 млрд тенге (срочность – 3 года, ставка – 18,00%).

Объём привлеченных средств по факту меньше объёма программ, однако компания стабильно выходит на рынок и фиксирует стабильный спрос: например, из размещений на KASE программа на 7 млрд освоена полностью, по программе в 30 млрд освоено 10 млрд.

Уже в 2022 году Solva сообщила о нескольких договорах фондирования за счёт кредитов банков второго уровня: в феврале для компании открыли кредитную линию в Банке ЦентрКредит (1,5 млрд тенге на 3 года), в марте – в Евразийском банке (сумма не уточняется, срочность – 3 года).

Те же и новичок

Основные сдвиги в топ-10 происходят во второй части списка – между 5-м и 10-м местами, где расположены компании с кредитными портфелями от 12 до 22 млрд тенге.

На одну строчку относительно прошлого года поднялась МФО TAS Finance Group: в ренкинге по итогам 2021 года компания находится на 5-м месте с активами в размере 25,9 млрд тенге (+65%) и портфелем в 21,4 млрд (+51%). TAS, у которой 38 отделений по всей стране, развивает лишь одно направление. «В TAS Finance Group модель бизнеса на 100% построена на кредитовании под залог автотранспорта. По-другому мы не кредитуем», – подчеркивают в компании. Первый кредит под залог авто TAS выдал 10 лет назад, а в 2020-м МФО запустила кредитование на покупку автомобиля. В середине прошлого года основатель TAS Finance Group Дулат Тастекеев отмечал, что его компания является единственной в СНГ, предоставляющей онлайн-займы под залог автотранспорта.

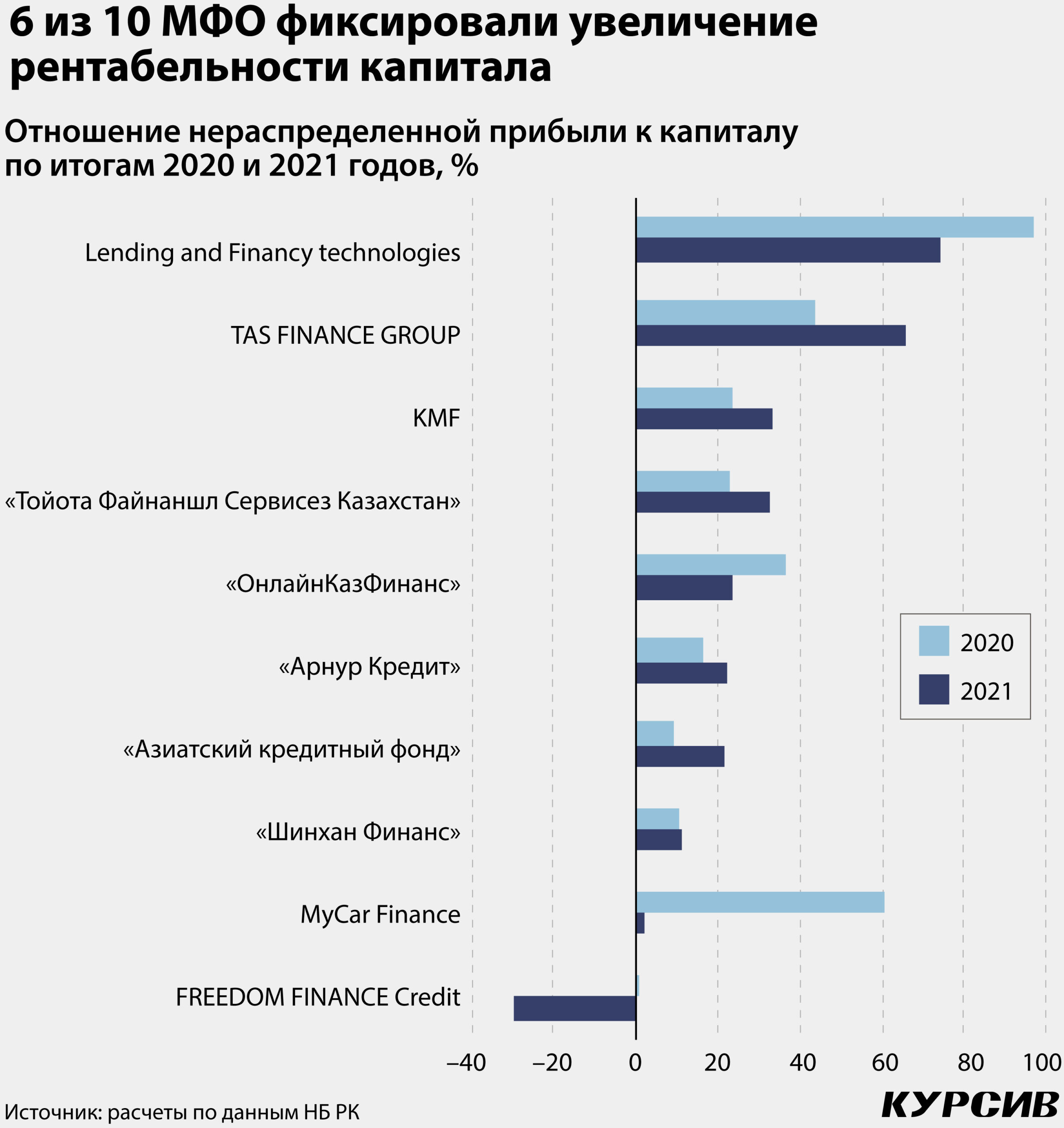

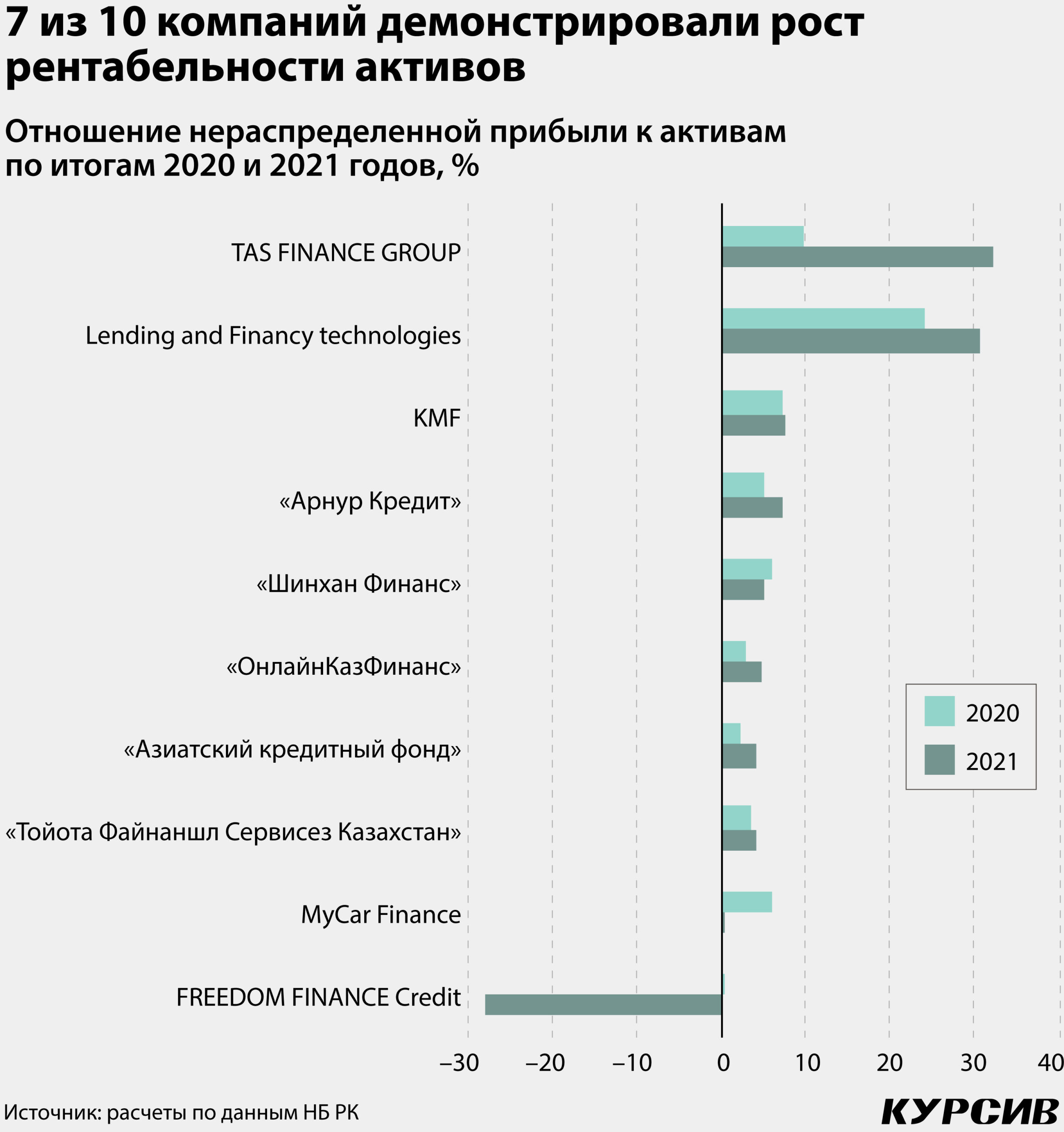

TAS занимает 2-е место после KMF по объёму нераспределенной прибыли (около 8 млрд тенге). У этой МФО лучшие в топ-10 показатели отношения нераспределенной прибыли к активам (32,1% в 2021-м), компания на 2-м месте по соотношению нераспределенной прибыли и капитала (65,7%).

В декабре прошлого года компания привлекла на AIX 2,7 млрд тенге под 19,00% по двухлетним облигациям. В TAS отмечали, что спрос превысил предложение на 37%. В ближайшее время компания планирует разместить ещё 2,3 млрд тенге. По данным портала AIX, в рамках всей облигационной программы компания планировала привлечь в общей сложности 20 млрд тенге.

На протяжении прошлого года компания консолидировала казахстанские активы её учредителей: в мае к ней присоединили МФО «TAS CREDIT», в сентябре – ТОО «TASCREDIT ONLINE Lombard».

На 6-е место (минус одна строчка) переместилась базирующаяся в Шымкенте МФО «Арнур Кредит». Активы компании по итогам 2021 года составили 26 млрд тенге (+24% г/г) при кредитном портфеле в размере 22 млрд (+39%). Компания работает в основном с аграриями, предоставляя как залоговые (до 55 млн тенге), так и займы без обеспечения и автокредиты. Компанию отличают скромные показатели долга к капиталу (2,1). При этом на фондовый рынок «Арнур Кредит» выйдет в ближайшее время: в феврале 2022 года листинговая комиссия KASE включила двухлетние облигации компании объёмом 1,5 млрд тенге в список на альтернативной площадке. О начале торгов не сообщалось.

На 7-й позиции оказалась МФО «FREEDOM FINANCE Credit» (единственный учредитель – россиянин Виктор Шадрин), годом ранее занимавшая 44-ю строчку. Рост активов и кредитного портфеля компании измеряется несколькими тысячами процентов. По итогам 2021-го активы компании составляли 25 млрд, ссудник – 22 млрд. По информации компании, она предоставляет микрокредиты индивидуальным предпринимателям, физическим и юридическим лицам.

По состоянию на 30 сентября прошлого года (данные из проспекта облигационной программы; более свежих данных в открытом доступе нет) компания получила выручку в размере 6,6 млрд тенге, а чистую прибыль на уровне 1,4 млрд. Пока компания развивается на капитале учредителя (в течение прошлого года он вырос с 0,3 до 23,1 млрд тенге), но в декабре 2021 года на AIX появилась информация о запуске облигационной программы на $400 млн (бонды могут быть номинированы как в долларах, так и в тенге).

Замыкают десятку МФО «Lending and Financy technologies» (сайт DengiClick.kz) с активами в размере 19 млрд (+133%) и портфелем в 17 млрд (+142%), специализирующийся на автокредитовании «Шинхан Финанс» (активы – 16 млрд (+42%), портфель – 15 млрд (+48%)) и «Азиатский кредитный фонд», созданный 25 лет назад на базе программы кредитования МСБ Корпуса Милосердия; сейчас активы АКФ составляют 14 млрд тенге (+63%), ссудник – 12 млрд (+58%).

Правильный расчет

Обратная сторона стремительного роста активов кредитных организаций, большая доля клиентов которых сосредоточена в розничном сегменте, – рост кредитных рисков в целом по сектору и социальных рисков, связанных с закредитованностью населения. В феврале этого года АРРФР предоставило участникам рынка информацию, в соответствии с которой проблемные микрокредиты (NPL 90+) на балансе и внебалансе МФО имеют 391 тыс. заемщиков, долги 354 тыс. заемщиков проданы коллекторам; общее число казахстанцев с задолженностью перед МФО – 745 тыс. человек, или 2/3 от числа заемщиков.

В качестве реагирования в АРРФР предложили три меры. Во-первых, ужесточение коэффициента долговой нагрузки (КДН) заемщиков, который МФО должны рассчитывать, выдавая все необеспеченные займы.

Во-вторых, МФО должны были принять индивидуальные планы по работе с NPL, которые бы представляли собой набор конкретных процедур и сроков урегулирования задолженности, в том числе реструктуризация кредитов, реабилитация заемщиков, формирование провизий и списание кредитов.

В-третьих, предлагалось сократить значение предельного вознаграждения по микроссудам до 50 МРП (в 2022 году – 159 тыс. тенге) на срок до 45 дней. Это позволило бы исключить возможность МФО начислять более высокий процент, чем определен для МФО нормами (30%), за счёт допсоглашений о консультативных услугах и гарантиях.

В Ассоциации микрофинансовых организаций Казахстана (АМФОК) оспорили и приведенную регулятором статистику, и предложенные меры. В письме директора АМФОК Ербола Омарханова на имя председателя АРРФР Мадины Абылкасымовой и председателя Совета Ассоциации финансистов Казахстана Елены Бахмутовой (есть в распоряжении Kursiv Research) приводится серия контраргументов.

Эксперты АРРФР, уверены в АМФОК, исходят из неверной посылки о том, что если заемщик – физлицо, то можно говорить о закредитованности населения. «В крупных традиционных МФО (KMF, «ОнлайнКазФинанс» и др.) доля предпринимательских займов, предоставленных физическим лицам, не ниже 80% от общего кредитного портфеля. Кроме того, нередки случаи, когда физические лица получают потребительские микрокредиты, но используют их на предпринимательские цели», – отмечается в письме и предлагается скорректировать методику сбора статистики, чтобы регулятор фиксировал также цели кредитования.

Второе возражение касается статистики заемщиков с просрочками, которую используют в агентстве. Количество таких клиентов было завышено: у ТФСК проблемных заемщиков не 50 тыс. человек, как указали в АРРФР, а 51 человек, у MyCar – не 17 тыс., а 17 человек.

В АМФОК подчеркивают, что некорректные данные привели к крайне негативным суждениям в отношении МФО «со стороны некоторых заинтересованных субъектов рынка кредитования, а также других лиц, использующих данную аргументацию в своих целях». «Отдельные из планируемых регуляторных мер нам видятся чрезмерно жесткими и необоснованными, которые могут привести к исключению немалой части населения из сферы финансовых услуг без предоставления им взамен другой альтернативы, кроме обращения к теневому рынку кредитования», – прогнозируют в АМФОК.

Почти как банк

Ещё один регуляторный трек связан с превращением МФО в банки второго уровня, широко обсуждавшимся в минувшем году. По состоянию на 15 апреля 2022 года соответствующий проект закона («О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам регулирования и развития страхового рынка и рынка ценных бумаг») был одобрен мажилисом в первом чтении.

Новые нормы обязывают МФО, которая получит разрешение уполномоченного органа, «конвертироваться» в банк в течение одного года, проведя все организационно-технические мероприятия.

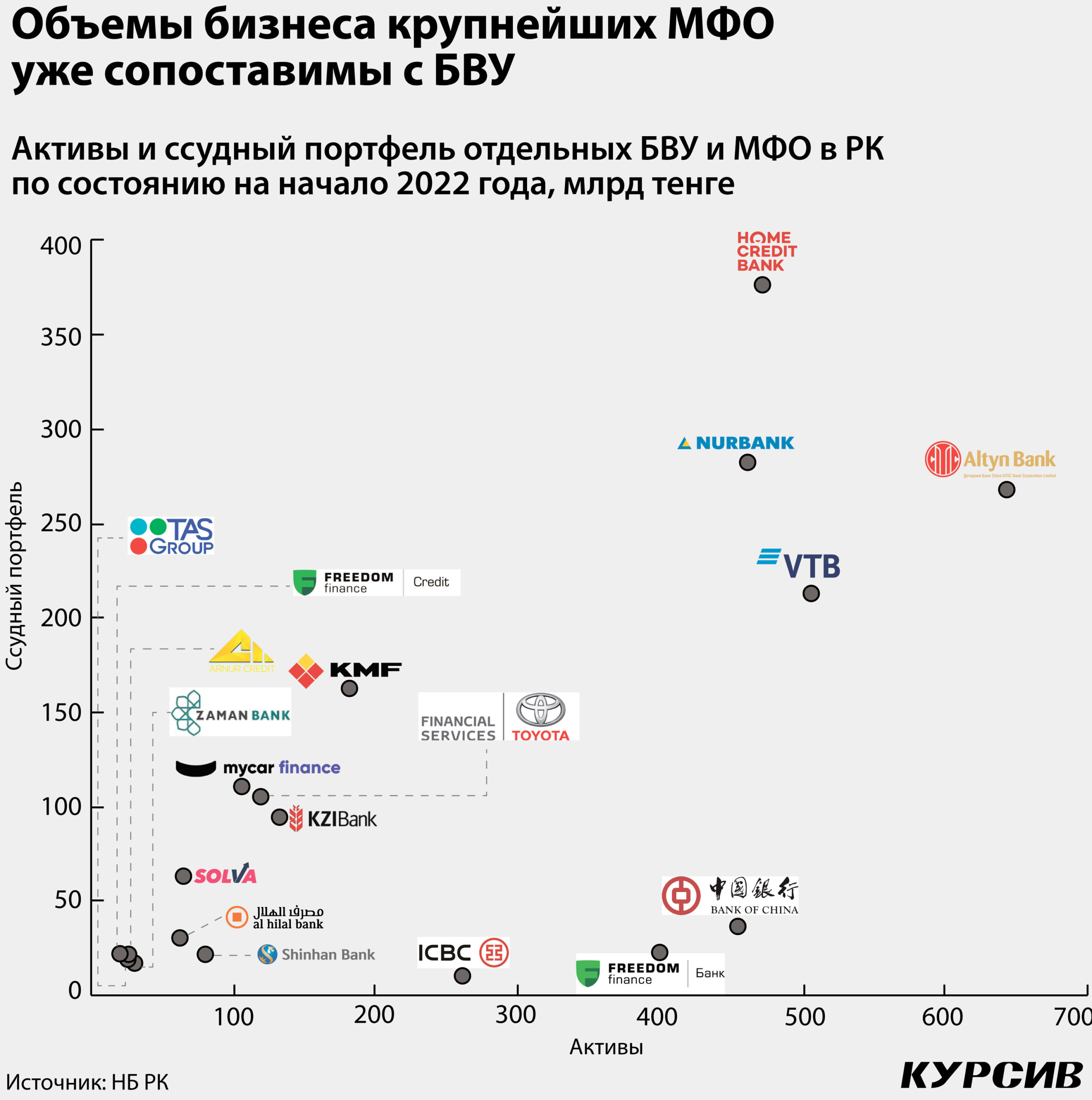

Другой вопрос – насколько к конкуренции готовы сами МФО. По данным на начало 2022 года, ссудный портфель у трёх самых крупных МФО (KMF, «Тойота Файнаншл Сервисез» и MyCar) превосходил ссудник семи самых маленьких банков второго уровня. В то же время по объёму активов самая крупная микрофинансовая компания обходит лишь четыре банка, а три крупнейших МФО – три самых скромных БВУ. Это значит, что по состоянию на начало 2022 года можно уверенно говорить лишь о трёх игроках сектора микрофинансовых организаций, которые в своей деятельности достигли объёмов БВУ.

Пока МФО решают, стоит ли им становиться банками, в некоторых НПА их позиции уравнивают. Например, по обновлённым Правилам субсидирования части ставки вознаграждения в рамках национального проекта по развитию предпринимательства на 2021–2025 годы (поправки в этот НПА на публичном рассмотрении) к субсидированию бизнеса в рамках госпрограмм кроме банков и лизинговых компаний подключают ещё и МФО.

Две регуляторные проблемы

Дулат Тастекеев, генеральный директор TAS Finance Group

Динамичный рост рынка МФО в 2021 году не удивляет его опытных участников. Перспективы развития у МФО были всегда. Это мобильные и оперативные финансовые организации, которые находят ниши, упрощают доступ к фондированию клиентов, работают с тяжелыми и рискованными заемщиками, с которыми боятся связываться банки.

Учитывая текущую геополитическую ситуацию, когда некоторые банки не просто прекратили кредитовать, а поставили ограничение на снятие наличных денег, спрос на услуги МФО со стороны бизнеса возрастает.

Мы понимаем, что сейчас для представителей малого и среднего бизнеса фондирование в банках второго уровня ограничено. Многие МФО в это же время активно развиваются, внедряют новые технологии, автоматизируют и цифровизируют свои продукты. Это отражает растущий потенциал развития отрасли, следствием которого является рост финансовой грамотности, доступность фондирования для физлиц и МСБ.

Однако обязательное условие развития рынка – правильное регулирование. И в этой связи нам не очень понятна логика поправок в нормы по расчету коэффициента долговой нагрузки (КДН), предлагаемых регулятором. Согласно им при покупке автомобиля в кредит в банке КДН не рассчитывается, а в случае получения денег под залог уже имеющегося автомобиля – рассчитывается.

По статистическим данным нашей компании, человек ставит в залог автомобиль и берет деньги на потребительские нужды 1–2 раза из 100 случаев. Мы видим, что автотранспорт, являясь частной собственностью, зачастую выполняет функцию бизнеса, будь то извоз или доставка товаров. Оформляется транспортное средство на физлицо, де-юре являясь собственностью физического лица, просто потому, что разница в степени исчисления налогов значительна: налог на автотранспорт для юрлица больше, чем для физлица.

В основном клиенты решают более серьёзные личные задачи: пополнение оборотных средств или закрытие кассовых разрывов в бизнесе. По нашему мнению, предлагаемые поправки по КДН могут убить рынок кредитования под залог автотранспорта.

Важно понимать: наш сегмент кредитования не создает предпосылки роста закредитованности физических лиц, поскольку ядро наших клиентов – предприниматели, для которых автомобиль – это де-факто основное средство. Но некорректное отображение таких займов в официальной статистике создает впечатление растущей закредитованности домохозяйств.

Вторая важная проблема регулирования – отсутствие разграничения деятельности МФО, работающих с бизнесом, и PDL-компаний, которые в основном выдают кредиты объёмом до 150 тыс. тенге. По действующему законодательству микрокредитами считаются выплаты до 20 тыс. МРП, это около 61 млн тенге, или $150 тыс. Однако подобные суммы нелогично называть микрокредитами. Кроме того, есть большие отличия в самом процессе кредитования при утверждении продукта, при получении займов.

Не разделив эти два сегмента рынка, регулятор рискует не достичь одной из своих главных целей – эффективно управлять кредитной нагрузкой на домохозяйства, чтобы не допустить роста социальной напряженности. Более того, он может убить успешно растущий сегмент МФО – микрокредитование под залог авто. А ведь именно этот сегмент способствует решению государственных задач, связанных с развитием микропредпринимательства, расширяя доступность финансирования для людей, которым закрыт доступ к кредитам банков.