Тридцать триллионов

ФНБ «Самрук-Казына» – крупнейшая компания Казахстана как по активам, так и по оборотам. Состояние группы напрямую влияет на национальную экономику как через бюджетный канал, так и через канал инвестиций, текущих расходов (тысячи поставщиков из МСБ) и занятости (свыше 260 тыс. занятых в портфельных компаниях). Kursiv Research проанализировал итоги 2021 года для корпоративного центра и круга из 11 крупнейших портфельных компаний, чья годовая аудированная финансовая отчетность оказалась доступной на конец июня.

При старом режиме

Минувший год для ФНБ оказался более успешным, чем 2020-й: активы холдинга выросли на 10% и пробили отметку в 30 трлн тенге, в основном за счёт увеличения основных средств, инвестиций в совместные предприятия и торговой дебиторской задолженности.

Обязательства увеличились на 7%, до 13,1 трлн: прибавку в размере примерно 800 млрд распределили между собой долгосрочные займы, кредиторская задолженность, обязательства по отложенному налогу и ещё несколько статей пассивов. В структуре займов по-прежнему доминируют инвалютные – на них приходится 76%. Основной инструмент заимствования – облигации, преимущественно долларовые со ставками от 2 до 6,95%. Капитал вырос на 13%, до 17,2 трлн, в основном за счёт нераспределенной прибыли прошлых периодов. Соотношение долг/капитал для фонда за год практически не изменилось: с 0,81 в 2020-м скорректировалось до 0,76 в 2021-м.

Выручка ФНБ взлетела на 37% (до 11,8 трлн). Из-за роста цен на нефть на мировом рынке в структуре выручки «Самрук-Казыны» резко увеличилась доля от реализации сырой нефти: если в 2020-м чёрное золото приносило около 2 трлн тенге (23% всей выручки), то в 2021-м – 3,7 трлн (32%).

Ещё 2,7 трлн фонд заработал на продаже нефтепродуктов (объём выручки от переработки давальческой нефти в 14 раз меньше), 1,1 трлн – на грузовых железнодорожных перевозках. В топ-5 сегментов выручки также входит продажа продукции переработки газа и реализация аффинированного золота. Лишь 40% выручки фонда и его портфельных компаний обеспечили контрагенты в Казахстане.

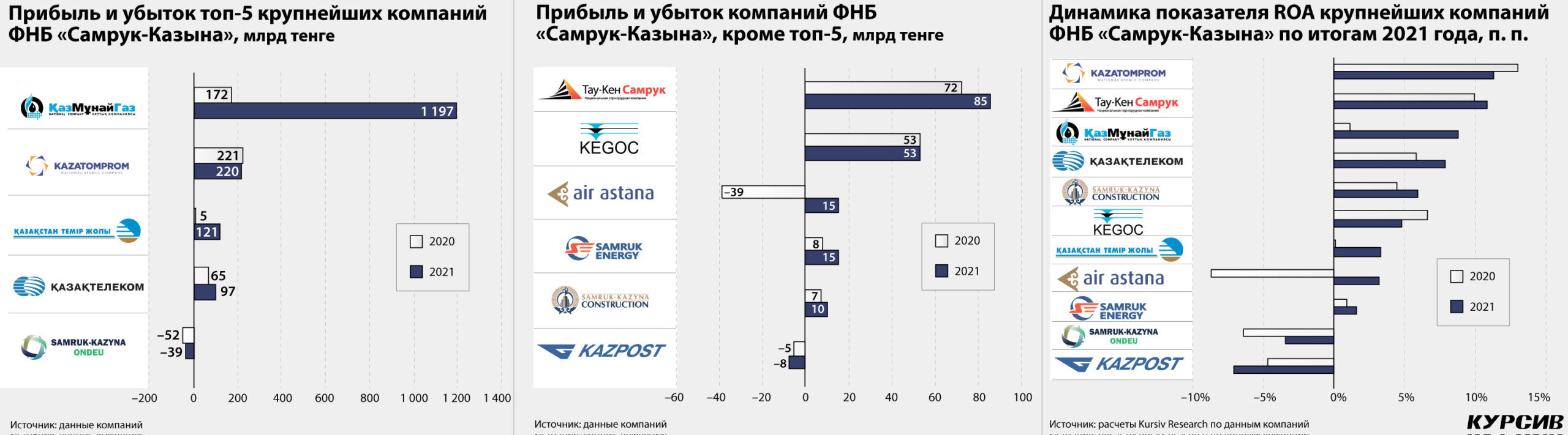

Чистая прибыль «Самрук-Казыны» по итогам 2021 года увеличилась более чем втрое (+228%), до 1,9 трлн. Правда, доля, приходящаяся на акционера материнской компании, – всего 1,6 трлн.

Холдинг остается структурой, тесно сплетенной с правительством РК паутиной взаимных обязательств. Судя по отчету об изменениях в капитале, в 2021 году правительству (единственному акционеру) было выплачено 88 млрд в качестве дивидендов, 66 млрд – в виде прочих распределений. Также государству были переданы активы на 37 млрд тенге, это две компании: РФЦ, ответственный за развитие возобновляемой энергетики, и КОРЭМ – оператор рынка электроэнергии. В число «прочих распределений» попал и построенный на деньги фонда центр казахстанской федерации гимнастики в парке семейного отдыха в Нур-Султане.

При этом от правительства «Самрук-Казына» получил около 10 млрд тенге в результате продажи акций и ещё 278 млн в виде дисконта по займам правительства. В отчете о прибылях и убытках указываются 54 млрд тенге, полученных в виде госсубсидии. Поддержала капитал фонда допэмиссия на 180 млрд тенге.

Правительство помогает ФНБ, ФНБ – правительству. Однако этим поддержка экономики «Самруком» не ограничивается. В годовой отчетности ForteBank за 2021 год отражено, что ещё в 2018-м банк выпустил 6-летние тенговые облигации на 220 млрд тенге под 4%, которые выкупил ФНБ в обмен на депозит, размещённый в банке ранее на тех же условиях.

Мейджор усилился

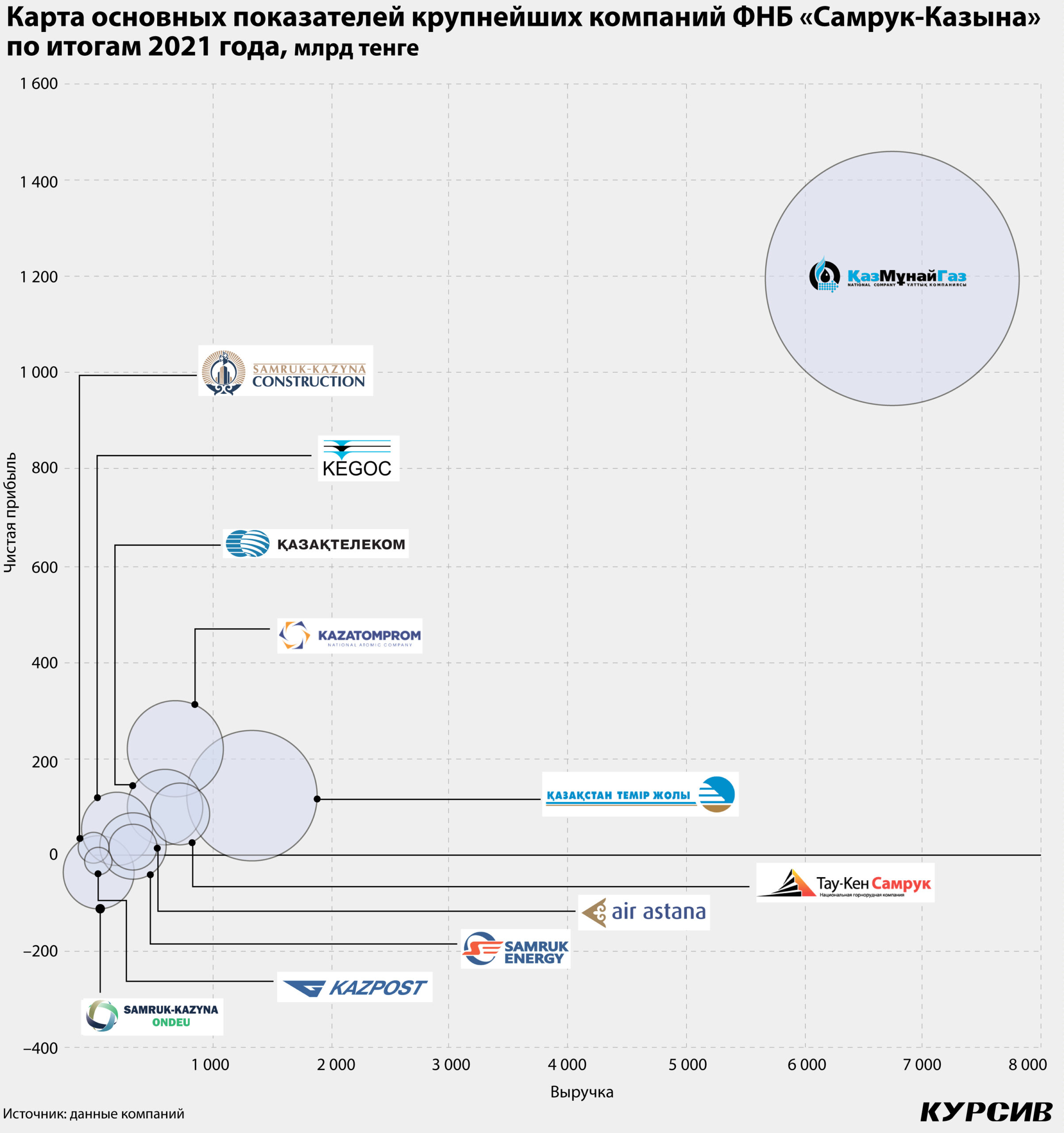

«КазМунайГаз», на который приходится около 57% выручки группы, оказался единственной нацкомпанией, показавшей рост объёмов реализации при сокращении объёма активов. По-прежнему крупнейшая компания ФНБ по размеру активов (13,7 трлн), КМГ потерял 7% активов, 9% обязательств и 6% капитала. Активы просели из-за сокращения основных средств почти на 1 трлн, до 3,4 трлн тенге. Это произошло на фоне выбытия «КазТрансГаза» – дочерняя компания КМГ обособилась в отдельную нацкомпанию QazaqGaz в ноябре 2021 года. Судя по отчету о движении денежных средств, объём приобретения основных средств и разведочных активов КМГ остался примерно на уровне 2020 года (410 млрд тенге против 396 млрд годом ранее).

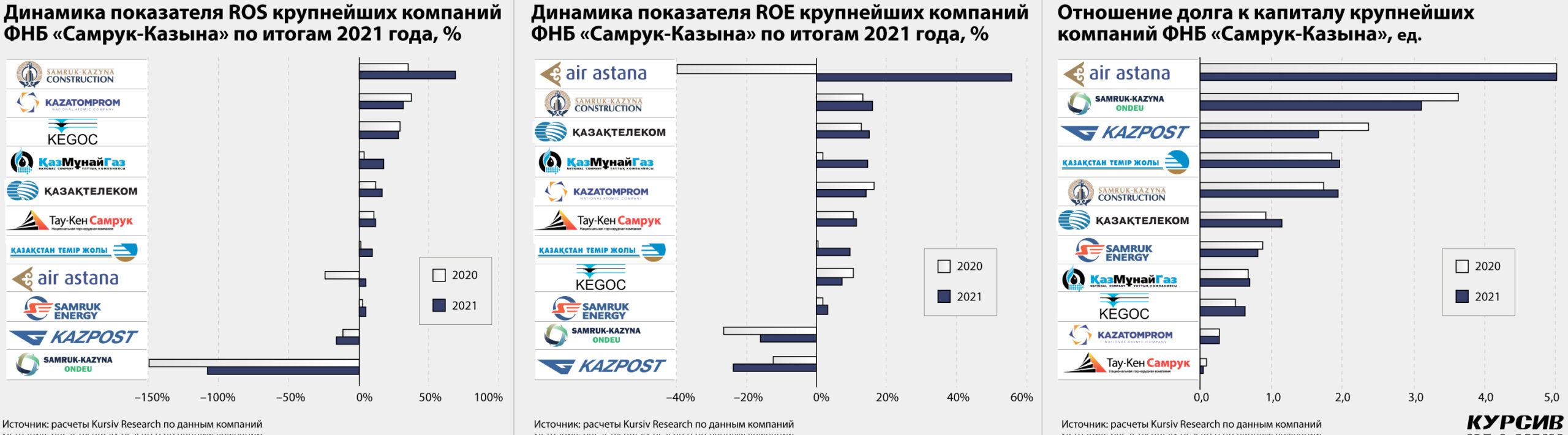

Объём займов КМГ в 2021-м продолжал сокращаться: за год обязательства компании уменьшились на 8%, до 3,7 трлн тенге, из которых 86% номинированы в долларах. «Разгрузившись», КМГ существенно улучшил показатели долговой нагрузки: коэффициент долг/капитал сократился с 0,70 до 0,67, показатель чистый долг / EBITDA уменьшился с 3,14 до 1,35.

Выручка КМГ выросла на 68% (до 6,7 трлн). В структуре выручки компании 53% – продажа сырой нефти и газа, ещё 36% – реализация нефтепродуктов. Рост выручки наблюдался по всем сегментам бизнеса компании, кроме транспортировки, где оборот сократился на 15%. Высокой динамикой чистой прибыли – этот показатель вырос в 7 раз (на 597%, до 1,2 трлн) – нацкомпания обязана в том числе совместным и ассоциированным компаниям. Крупнейшая инвестиция КМГ, 20% в «Тенгизшевройле», в минувшем году принесла компании 177 млрд тенге; общий объём консолидированной прибыли от «дочек» КМГ в 2021 году составил 415 млрд тенге (+199%). Свободный денежный поток компании за год вырос более чем десятикратно – с $121 млн до $1,57 млрд.

Реализация инвестпроектов – единственный операционный индикатор КМГ на 2021 год, который не был исполнен: вместо запланированных 90 проектов было исполнено 44. Большого количества новых проектов от КМГ в ближайшее время ждать, по-видимому, не стоит: нефтеперерабатывающие заводы модернизированы, в транспортировку масштабные вложения пока не требуются, а разведка не приносит новых больших открытий. В прошлом году нацкомпания списала активы по разведке и оценке на проекте «Жамбыл» – 59 млрд тенге. На 13 млрд активов было списано в результате расторжения контракта на разведку Узень-Карамандыбасского месторождения, почти 20 млрд КМГ списал из-за уменьшения контрактной территории на участке Тайсойган, около 7 млрд – на участке Каратон – Сарыкамыс.

Компания взяла на себя обязательства по строительству опреснительных заводов на Каражанбасе и в Кендирли, а также по реконструкции водовода Астрахань – Мангышлак. В 2021-м

КМГ, выполняя постановление правительства по обеспечению жильем жителей Жанаозена, распределил и выплатил обязательства на 393 и 842 млн тенге; годом ранее компания выплатила 2,5 млрд тенге.

В 2020 году КМГ первой из казахстанских компаний получил риск-рейтинг в области устойчивого развития от международного рейтингового агентства Sustainalytics. В 2021-м показатель был улучшен с 34,5 до 28,4 балла (сегмент нефтегазовых компаний). В годовом отчете компании указывается, что её совет директоров инициирует и обеспечивает повсеместную интеграцию принципов ESG в ключевых бизнес-процессах.

Пятерка триллионников

Вторую позицию по размеру активов среди нацкомпаний традиционно занимает КТЖ. Бизнес КТЖ состоит из нескольких сегментов: операторские услуги на государственной системе магистральных железных дорог, грузоперевозки и пассажироперевозки железнодорожным транспортом, а также эксплуатация торговых портов на Каспии, через которые осуществляется перевалка нефти, зерна и транзит контейнеров.

В 2021 году активы железнодорожников выросли на 7%, в основном за счёт увеличения основных средств (+7%). КТЖ поддерживает достаточно высокий уровень capex: если износ в 2021-м составил 141 млрд, то капитальные затраты по основным средствам – 357 млрд, а соотношение capex/выручка – 27%. Нацкомпания достраивает железнодорожные линии Жезказган – Бейнеу и Разъезд-19 – Достык, а также паромный комплекс в порту Курык. Кроме того, в 2021 году нацкомпания продала долю в «Востокмашзаводе» за 849 млн тенге.

Обязательства КТЖ увеличились на 5% в основном за счёт текущих обязательств. Компания смогла на 3% сократить объём долгосрочных займов, одновременно произошло увеличение объёма краткосрочных обязательств за счёт как текущих займов, так и кредиторской задолженности. Показатели долга у КТЖ по-прежнему выше, чем у других крупных портфельных компаний ФНБ, но постепенно ситуация улучшается. Отношение долг/капитал за год скорректировалось с 1,96 до 1,83.

В структуре займов КТЖ инвалютная составляющая в 2021 году оценивается в 56%, в структуре облигационных выпусков – в 92%. Основная часть приходится на доллар, евро, швейцарский франк и рубль. После усиления санкций против российских банков КТЖ досрочно погасил долг перед ВТБ и Сбербанком на 19,4 млрд рублей.

Капитал компании вырос на 12% за счёт увеличения нераспределенной чистой прибыли – компания, чей финансовый результат нестабилен (на последние 5 лет приходится два убыточных года – 2018-й и 2019-й), который год не выплачивает дивиденды. Кроме того, в 2021-м компания выпустила акции на 4 млрд, которые оплатил нематериальными активами единственный акционер – ФНБ.

Рост выручки на 13% обусловлен увеличением дохода по грузоперевозкам, на которые приходится 89% всего оборота нацкомпании. На фоне снятия ковидных ограничений в прошлом году динамично рос и сегмент пассажирских перевозок, однако выручка по этому сегменту несопоставима с грузоперевозками – 57 млрд против 1,2 трлн. Продажи КТЖ по-прежнему более чем на 90% ориентированы на казахстанских покупателей. Однако 63% выручки от грузоперевозок – это доходы от услуг в международном сообщении, а непосредственно доля транзитной выручки – 36%.

Чистая прибыль КТЖ взлетела с 5 млрд до 123 млрд тенге. Относительно рентабельности в следующем году руководство нацкомпании полно пессимизма. В начале минувшего июня управляющий директор КТЖ по финансам Даир Кушеров сообщил, что по итогам 2022-го ожидается убыток в 36 млрд тенге.

«Основной фактор – большой рост инфляции. У нас рост цен на некоторые материалы – те же рельсы, шпалы – почти в два раза. С прошлого года цена на металлы выросла, и, соответственно, цены на основные наши материалы выросли. Во-вторых, у нас рост цен на топливо и электроэнергию. У нас фактически себестоимость по сравнению с прошлым годом больше чем на 200 млрд увеличилась», – заявил Кушеров.

«Казатомпром» в 2021 году продолжил наращивать основные балансовые показатели. Национальная атомная компания нарастила активы на 16% за счёт увеличения балансовой стоимости инвестиций в ассоциированные предприятия: после начала процесса урегулирования спора по новому горному отводу на месторождении Торткудук (разрабатывается СП «КАТКО», где у КАП 49%) нацкомпания увеличила балансовую стоимость актива. Почти вдвое выросла и дебиторская задолженность, увеличились запасы продукции и деньги на счёте. В прошлом году «Казатомпром» завершил сложную сделку с китайской CGNM, по которой компания из Поднебесной стала партнёром КАП по проекту завода тепловыделяющих сборок «Ульба-ТВС» и добывающей компании ДП «Орталык», получила право добычи на месторождении Буденновское, а также продала 40% в «Каустике» и 100% проекта KazPV.

Обязательства «Казатомпрома» выросли на 19% за счёт роста резервов и прочих долгосрочных обязательств, а также кредиторской задолженности. Займы компании, напротив, сократились – на 9%, до 89 млрд тенге, из которых 88% – долгосрочная составляющая, представленная целиком облигациями – бумаги тенговые, но индексированные к доллару. При этом долговая нагрузка стабильна: показатель долг/капитал за год сдвинулся с 0,26 на 0,27. Капитал нацкомпании увеличился на 15% – выросла нераспределенная прибыль.

В 2021 году «Казатомпром» увеличил выручку на 18%, до 691 млрд тенге. Хотя «Казатомпром» производит редкие металлы (бериллиевая и танталовая продукция), основная часть выручки компании формируется за счёт продажи урана – 89%. По структуре портфеля КАП – одна из самых диверсифицированных компаний в периметре госсектора: 95% её выручки приходится на 8 стран, а вес ключевого покупателя – Китая – не превышает 28%.

Чистая прибыль нацкомпании практически не изменилась (–1% – 220 млрд тенге), «Казатомпром» остался компанией с одним из самых высоких показателей рентабельности продаж в ФНБ – 31,8%.

«Казахтелеком» в 2021 году зафиксировал рост активов на 11%, прирост дали оборотные активы, а именно активы по договору обратного РЕПО и прирост денег на счетах. Эти средства нацкомпания направляла на текущие счета и депозиты в банках. Например, на конец декабря 2021 года депозиты со срочностью от 3 до 12 месяцев «Казахтелеком» направил в ВТБ (3 млрд тенге, ставка 9,0%), Сбербанк (3 млрд тенге, ставка 9,0%) и RBK (2,2 млрд тенге в долларах, ставка 1,2%). Долларовая компонента в депозитах «Казахтелекома» за год сократилась с 85 до 63%, однако общий объём долларов в структуре кеша компании вырос на 31%, до 105 млрд тенге.

Капитал «Казахтелекома» увеличился на 15% благодаря росту нераспределенной прибыли. Обязательства национального оператора связи сократились на 1%. Заметно сократились долгосрочная (–11%) и краткосрочная (–26%) составляющие в займах, однако у компании растёт кредиторская задолженность (+36%). В минувшем году коэффициент долг/капитал компании ушел на уровень ниже 1.

Выручка нацкомпании выросла на 13% за счёт увеличения продаж по направлению услуг дата-трафика: объём выручки от передачи данных по сетям фиксированного доступа вырос на 11%, по мобильным сетям – на 10%. Причём мобильный дата-трафик второй год приносит больше, чем фиксированный. Основное направление для «Казахтелекома» – B2C, оно приносит 71% продаж и обеспечивает значительную часть роста совокупной выручки.

Чистая прибыль «Казахтелекома» увеличилась почти в 1,5 раза, до 97 млрд. Вокруг прибыли нацкомпании уже не первый год не утихают дискуссии: миноритарные участники требуют увеличения доли чистого дохода, направляемой на дивиденды. Прибыль 2021 года распределить до сих пор не удалось: годовое общее собрание акционеров перенесли с апреля на май, но и на нём крупные акционеры проголосовали против предложенного варианта с выплатой дивидендов в размере 41% чистой прибыли (около 40 млрд тенге). Следующее собрание акционеров намечено на 4 июля этого года.

Samruk-Kazyna Ondeu (бывшая «Объединенная химическая компания», ОХК) в минувшем году вырвалась в топ-5 портфельных компаний ФНБ по размеру активов благодаря бурному капитальному строительству. За год компания обошла по активам KEGOC и «Самрук-Энерго». ОХК реализует проект полипропиленового завода Kazakhstan Petrochemical Industries (KPI) и других нефтехимических и связанных с ними производств в Атырауской области.

За год активы компании выросли на 40%, обязательства – на 45%, капитал – на 25%. Компания проходит инвестиционную фазу – основные средства за год выросли на 9%, нематериальные активы – в 25 раз. У Samruk Ondeu растёт дебиторская задолженность (+23%). В 2021-м вливания акционера в капитал составили 86 млрд тенге.

Samruk Ondeu увеличивает и объём реализации: в 2021-м он вырос на 74% и достиг 36 млрд тенге, однако убыток компании пока больше выручки – 39 млрд. Большое строительство на KPI в этом году продолжается, поэтому компания может вновь оказаться убыточной, хотя на 2022-й Samruk Ondeu по данному активу запланировал положительный показатель EBITDA – 82 млрд тенге.

Активы KEGOC по итогам 2021 года перевалили за 1 трлн тенге, увеличившись на 35%. Рост связан с увеличением объёма основных средств на балансе компании на 49% (до 976 млрд тенге) из-за прироста стоимости от переоценки. Обязательства компании выросли на 15% за счёт увеличения объёма долгосрочных облигаций и отложенных налоговых обязательств. Компания привлекает капитал на достаточно комфортных условиях: облигации номинированы в тенге, а крупный инвалютный кредит МБРР в сумме 37 млрд тенге (около 10% всех обязательств) полностью гарантирован правительством РК. Краткосрочная часть как активов, так и обязательств заметно сократилась. Капитал KEGOC вырос на 42% благодаря расширению резерва переоценки активов.

Выручка системного оператора национальной электрической сети увеличилась на 4% и достигла 186 млрд тенге. Основное направление бизнеса KEGOC – передача электроэнергии (69% всей выручки) – демонстрировало рост объёмов реализации на 6% благодаря росту физического объёма переданной электроэнергии, тогда как в сегменте технической диспетчеризации и балансирования рост физических объёмов не привёл к росту выручки из-за сниженных тарифов на данные услуги. Себестоимость реализации KEGOC выросла на 18%, в конечном счёте это отразилось на рентабельности: чистая прибыль KEGOC упала на 2%, до 53 млрд тенге.

Меньше убыточных

В группе нацкомпаний с активами менее 1 трлн тенге ситуация скорее позитивная: вместо двух убыточных компаний в этом дивизионе осталась одна.

«Самрук-Энерго» показал рост активов на 6%, до 940 млрд. Незначительное снижение объёма основных средств на балансе компенсировал рост инвестиций в совместные предприятия (дочерняя структура Экибастузская ГРЭС-2 в 2021 году показала прибыль вместо убытка годом ранее) и увеличение прочих долгосрочных активов. Впрочем, денежный поток на приобретение основных средств в минувшем году увеличился почти вдвое – с 49 до 93 млрд тенге.

Капитал «Самрук-Энерго» почти не изменился (+2%). Обязательства электроэнергетической компании выросли на 11% из-за их краткосрочной компоненты – энергетики нарастили объём текущих кредитов (+54%) и кредиторскую задолженность (+39%), однако, учитывая скромный объём краткосрочных обязательств – 34%, ситуация не критична.

Выручка «Самрук-Энерго» выросла на 18%, до 333 млрд тенге. 89% этого объёма даёт реализация электрической и тепловой энергии, которая увеличилась в 2021-м на 20%. Ещё чуть меньше – 10% – приносит услуга поддержания готовности электрической мощности. Чистая прибыль компании увеличилась на 90%, до 15 млрд.

«Тау-Кен Самрук» (ТКС) также наращивал активы: в 2021-м они достигли 790 млрд, прибавив за год 9%. Поскольку основу активов ТКС (69%) составляет доля в «Казцинке» (29,82%), изменение её балансовой стоимости оказывает существенное влияние на весь баланс нацкомпании. В минувшем году эта инвестиция подорожала на 3%. Основные средства ТКС выросли на 31%, до 89 млрд. ТКС активно инвестирует в проекты разработки месторождений Шалкия и Алайгыр.

Обязательства ТКС выросли вдвое за счёт полученных займов и кредиторской задолженности, но по-прежнему остаются минимальными среди крупных портфельных компаний ФНБ: соотношение долг/капитал у компании сдвинулось с 4 до 8%.

Выручка ТКС за год увеличилась на 13%, до 724 млрд тенге. После операционной прибыли по итогам 2020-го нацкомпания опять показала операционный убыток. Несмотря на рост реализации золота и серебра на аффинажном заводе в Нур-Султане, компания едва покрывает выручкой себестоимость продаж. Объёмы реализации кремния с завода Tau-Ken Temir за 2021 год упали в 47 раз.

Итоговый позитивный результат – компания фиксирует прибыль в размере 85 млрд тенге (+19%) – сложился благодаря 67 млрд тенге прибыли от доли в «Казцинке» (деньгами ТКС получил 53 млрд). ТКС, как и другие структуры ФНБ, помогал отечественным банкам: по состоянию на конец 2021 года на балансе компании облигации Jusan Bank на 11 млрд тенге с погашением в 2034 году со ставкой 0,1%.

Прошлый год для «Эйр Астаны» сложился позитивно. Авиаперевозчик нарастил активы (+8%), обязательства (+3%) и капитал (+257%). Активы росли по мере увеличения веса основных средств, выданных авансов и кеша. Капитал показал рост с низкой базы, которая была обусловлена убытком прошлого периода. В 2021-м «Эйр Астана» в 11 раз сократила объём долгосрочных займов и почти вдвое – краткосрочных. В минувшем году авиаперевозчик досрочно погасил обязательства перед Народным банком, в котором в 2020-м привлекал заем в размере $115 млн на погашение кредита от ЕБРР, взятого в 2015-м. При этом компания увеличивала обязательства по аренде (в основном лизинг воздушных судов) – до 314 млрд (70% всех обязательств), а также резерв на обслуживание воздушных судов. Такая конфигурация баланса приводит к тому, что у компании самый слабый показатель долг/капитал – 162. Однако говорить о закредитованности авиаперевозчика не приходится. Это же причина самой высокой рентабельности капитала по ФНБ – 56%.

Выручка «Эйр Астаны» увеличилась вдвое, до 325 млрд. Двукратно вырос компонент пассажирских перевозок, на который в обороте авиакомпании приходится 94%. По данным компании, в 2021 году внутренний пассажиропоток вырос на 75%, международный – на 84%. По итогам прошлого года впервые показал техническую операционную прибыль созданный в структуре компании лоукостер Fly Arystan (инициатива по его созданию исходила от первого президента Нурсултана Назарбаева): на этот бренд пришлось до 21% совокупной выручки, а его операционная прибыль при обороте в 68 млрд составила 27 млн тенге. Компания продолжала наращивать выручку от открытого в 2020 году для себя сегмента чартерных грузоперевозок (6 млрд тенге) и почти вдвое увеличила выручку от регулярных грузоперевозок (8 млрд). Вместо убытка в 39 млрд в 2021 году у компании появилась чистая прибыль в 16 млрд.

Нацкомпания, созданная в 2009 году для развития жилищного строительства в стране, Samruk-Kazyna Construction, завершила 2021 год ростом активов на 9%, капитала – на 17%, обязательств – на 5%. Компания нарастила объём выданных долгосрочных займов с 4 до 18 млрд тенге, при этом в кеше она держит 41 млрд и выпускает облигации на 12 млрд.

Выручка SKC упала на 27%, до 14 млрд тенге; это самый маленький оборот среди 11 рассматриваемых компаний ФНБ. При этом чистая прибыль увеличилась на 44%, до 10 млрд. У компании лучший показатель рентабельности продаж (68%). В последние годы компания реализует задачи госпрограммы «Нурлы жер», строя и продавая арендное и коммерческое жилье в столице и регионах за счёт средств Нацфонда. Одним из проектов SKC, реализованных в прошлые периоды, стал административно-жилой комплекс «Зеленый квартал», где сейчас квартирует корпоративный центр ФНБ. В минувшем году компания отчиталась о сдаче в эксплуатацию 22 объектов.

Вновь аутсайдером в группе крупных портфельных компаний ФНБ «Самрук-Казына» стала «Казпочта». Активы компании выросли на 2%, обязательства – на 14%, тогда как капитал просел на 17%. В активах компании сокращаются основные средства, при этом среди прочего фигурируют растущие инвестиции в ГЦБ: на конец 2021 года «Казпочта» держала облигации МФ РК и местных исполнительных органов с доходностью от 4 до 14% на 10 млрд тенге. За год объём таких инвестиций вырос на 38%.

Компания заработала лишь на 4% больше прошлогоднего – 48 млрд тенге, второй год получая операционный убыток. Основа выручки – доход от почтовых услуг (60%), за год он вырос на 21%. При этом обороты от другого крупного компонента выручки – финансовых услуг – сократились на 14%. Компания по-прежнему слишком мало зарабатывает и без существенного повышения тарифов вряд ли будет в ближайшие годы работать в операционный ноль. Чистый убыток «Казпочты» по итогам 2021-го составил чуть более 7 млрд тенге, увеличившись на 41%.

Реформы и их продолжение

ФНБ стал одним из объектов критики после январских событий. Значительная часть критики была справедливой, но в корне проблем были не малоэффективные или вредные действия менеджмента и персонала компаний, а модель, в которой работал «Самрук». С одной стороны, от холдинга ждали высокой эффективности и дивидендов, с другой – практически каждая нацкомпания была вынуждена решать задачи государственной политики в своей отрасли, в некоторых случаях эти задачи подчиняли себе бизнес-составляющую. В отдельных случаях средства нацкомпаний использовались для спасения или создания более благоприятных условий для частных коммерческих банков.

В итоге фондом и его портфельными компаниями принималась масса неоптимальных с точки зрения фонда как бизнес-структуры решений. Пример одного из таких решений в 2021 году – размещение дополнительных средств в качестве долларовых вкладов в казахстанских БВУ.

В 2021-м объём вкладов «Самрук-Казыны» в комбанках вырос на 59%, с 490 до 777 млрд тенге, причём инвалютная составляющая в структуре вкладов увеличилась с 63 до 84%, и эти средства размещены со средней ставкой 0,35% – это на уровне среднего по 12-месячной долларовой LIBOR в 2021-м, то есть ставки, по которой в прошлом году западные банки одалживали друг другу. На последней неделе июня 12-месячная долларовая LIBOR была уже на уровне 3,5%. Казахстанские банки принимают инвалютные вклады от корпоративных заемщиков под 0,6% (май 2022 года).

Вряд ли решение «отгружать» такие объёмы ликвидности на вклады внутри страны было оптимальным, скорее – политическим. Таким образом, крупный депозитор не только демонстрирует некоторые успехи в т. н. «деофшоризации», но и улучшает базу фондирования БВУ в инвалюте и может оказывать поддержку тенге, время от времени конвертируя часть средств в нацвалюту. А это уже задачи госполитики.

После январских событий в фонде приняли радикальный план реформ («Курсив» делал его обзор в начале минувшего февраля), который не затронул основные противоречия и не разграничил ответственность ФНБ и правительства. В то же время перед холдингом «Самрук-Казына» встают новые и новые задачи, решать которые будет все сложнее. По обновлённым планам ФНБ до конца года должно быть проведено IPO одной портфельной компании – КМГ. В высокой стадии готовности к IPO находится «Эйр Астана», которую также планировалось вывести на биржу в текущем году, но размещение решили перенести на 2023-й. В случае с нефтегазовой компанией сложность состоит в управлении социальными рисками в регионах присутствия и нагрузкой, которую вменяет холдингу правительство, периодически прибегая к контролю численности занятых, их зарплат и ценообразования на рынке нефтепродуктов. IPO авиаперевозчика предполагает, что один из партнёров (ФНБ с 51% или британская BAE Systems с 49%) сократит долю своего контроля, но пока никаких сигналов к этому не просматривается. Кроме того, в этом году фонд заходит на крупный и сложный проект строительства АЭС. В ближайшие годы очень многое в судьбе ФНБ и портфельных компаний будет зависеть от прозрачности и чёткости как в процессах внутри портфельных компаний, так и в отношениях между фондом и государством.