Макрообзор: ставки, курсы, акции в июне 2022 года

Небольшой рост KASE после семи месяцев падения подряд

Цены на нефть в июне показали снижение на 6,1% после шести месяцев роста подряд. Несмотря на довольно значительный майский рост (+6%), в июне нефть сорта Brent вернулась на отметку $109 за баррель. В последний день мая цены резко упали на фоне сообщений об исключении России из ОПЕК+ (это позволило бы остальным увеличить объёмы продаж), но уже в первую неделю июня нефть показывала восстановление за счёт снижения резервов нефти в США на 5,1 млн баррелей. Затем рост цен происходил благодаря новостям о сокращении карантинных ограничений в Пекине и Шанхае.

После нескольких дней медленного отката нефть резко упала на 5% на фоне увеличения страха инвесторов относительно рецессии. Дальнейшее падение до $107 в моменте происходило из-за предстоявшей встречи Джо Байдена с семью представителями нефтяных компаний. Байден также временно приостановил действие федерального налога на бензин в размере 18,4 цента за галлон. А в самом конце июня нефть упала на фоне подтверждения со стороны ОПЕК+ об увеличении предложения в августе на 648 тыс. баррелей. Однако представители картеля не предоставили производственные планы на сентябрь, что в итоге несколько надавило на цены.

Индекс KASE тоже прервал чёрную полосу, затянувшуюся на семь месяцев, и вырос на 0,5% в июне. Основное увеличение цены среди бумаг индекса показали акции БЦК, «Кселл» и Народного банка, которые выросли на 13, 10 и 7,3% соответственно. Акции Каспи Банка, «Казахтелекома» и «КазТрансОйла» показали заметное снижение в 8,7; 7,8 и 5,4% соответственно.

Рост акций БЦК, вероятно, происходит на фоне масштабных преобразований в деятельности после покупки казахстанской «дочки» Альфа-Банка. Плюс Альфа, переименованная в ECO Bank, выплатила дивиденды в размере 50 млрд тенге за 2019–2021 годы, которые в итоге увеличили собственный капитал БЦК. «Кселл» и Народный банк выросли при отсутствии особых новостей, при этом рост акций Народного банка происходил вместе с ростом стоимости ГДР на Лондонской бирже. Акции «КазТрансОйла» показали размеренное падение после дивидендной отсечки. В итоге индекс KASE наконец-то завершил месяц в плюсе, что может стать базой для некоторого восстановления. Тем не менее традиционно лето для KASE проходит тихо, поэтому мы вряд ли увидим значительную динамику на фондовом рынке.

Спурт рубля и ослабление тенге

Национальная валюта после резкого укрепления в течение двух месяцев подряд показала ослабление примерно на 10% за июнь, вернувшись к уровню конца марта, когда за один доллар давали 470 тенге. Но если в прошлые месяцы укрепление тенге происходило вместе с укреплением рубля, то на этот раз траектории двух валют ушли в разные стороны. Российский рубль показал рост на МОЕХ на 19,5%, достигнув уровней конца 2014 года: примерно 50 рублей за доллар.

Ослабление тенге связывают с тем, что спрос на валюту оказали крупные выплаты дивидендов казахстанских компаний по итогам прошлого года, а также тот факт, что заметно снизилось предложение валюты после окончания большой налоговой недели в конце мая. А вот укрепление рубля происходит на фоне сохранения ограничений по движению капитала, резкого сокращения импорта и сохранения экспорта углеводородов. К тому же ЦБ РФ не проводит интервенции из-за блокировки долларовых счетов. Текущий счёт РФ в первые пять месяцев 2022 года вырос почти в 3,5 раза относительно прошлого года и достиг $110 млрд. В то же время текущий счёт Казахстана за I квартал, по предварительным данным, составил $2,2 млрд против прошлогодних минус $1,6 млрд. В итоге кросс-курс рубль/тенге резко взлетел на 32% и обновил исторические максимумы. В самом конце месяца кросс-курс превысил 9 тенге за 1 рубль. В то же время в обменниках рубль продавался и покупался с примерным дисконтом в 1 тенге за рубль.

Индекс доллара после майского снижения вновь показал восстановление и обновил предыдущие максимумы. Рост по итогам июня составил 2,9%, а в моменте индекс достигал отметки 105,8 пункта, что является самым высоким показателем с декабря 2002 года. С точки зрения теханализа индекс доллара продолжает находиться в тренде роста и может подняться в район 106,2 пункта, откуда стоит ожидать некоторого отката.

Денежно-кредитная политика

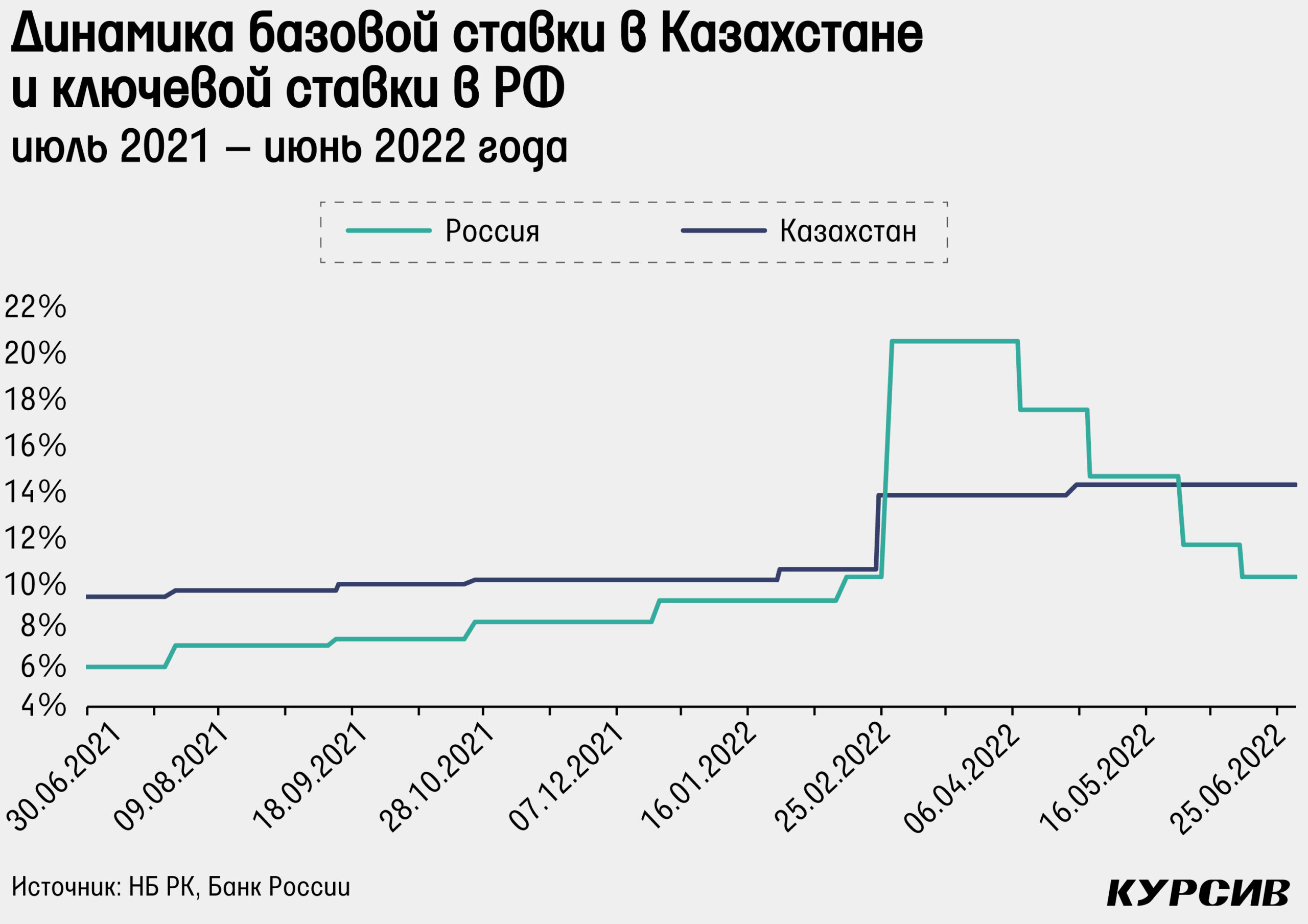

6 июня Национальный банк РК провел очередное заседание по базовой ставке, на котором сохранил её на прежнем уровне в 14%. Решение было принято с учетом текущего баланса рисков инфляции в краткосрочной и среднесрочной перспективе, а также с учетом обновлённых прогнозов Национального банка. Регулятор считает, что данный уровень базовой ставки при отсутствии новых шоков обеспечит плавное снижение инфляции к 2024 году, а нормализация денежно-кредитных условий будет происходить по мере замедления инфляционных процессов в 2023 году. Также Нацбанк обновил прогнозы по инфляции, которая ожидается в районе 13–15% к концу 2022 года, а в 2023 году ожидается снижение к 7,5–9,5%. В 2024 году инфляция прогнозируется вне таргетируемого коридора в 4–6%, но ближе к его верхней границе. Следующее решение будет объявлено 25 июля, и оно будет принято с учетом соответствия инфляции прогнозам и баланса рисков во внешней среде и во внутренней экономике.

В России же 10 июня ключевая ставка была снижена в четвертый раз с начала апреля – с 11 до 9,5%. В своём пресс-релизе ЦБ отмечает более быстрое замедление темпов роста инфляции в мае и начале июня за счёт динамики обменного курса рубля и уменьшения ажиотажного потребительского спроса на фоне снижения инфляционных ожиданий населения и бизнеса. Снижение экономической активности в апреле оказалось меньше, чем ожидал ЦБ. По прогнозу Центробанка в 2022 году инфляция составит 14–17% с дальнейшим понижением до 5–7% в 2023 году и до 4% в 2024 году. Следующее решение будет объявлено на заседании 22 июля, на котором ЦБ намерен оценить целесообразность снижения ключевой ставки.

В июне доходность на денежных и облигационных рынках Казахстана почти не изменилась относительно мая. Так, одни и те же выпуски облигаций Минфина показали идентичную доходность в нескольких размещениях в течение двух последних месяцев. Например, доходность по однолетним облигациям составила ровно 14,5% по итогам шести размещений. Такое же отсутствие динамики в доходности можно заметить по нотам НБ РК. Доходность месячных нот в начале июня составила 13,987%, а в конце июня – 13,991%. А вот ставки РЕПО TONIA снизились в июне, практически достигнув нижней границы в 13% под конец месяца.

В России же, на локальном рынке, доходность российских ОФЗ продолжила падать вместе с укреплением рубля и снижением ключевой ставки. В этот раз более значительное падение наблюдалось по коротким бумагам. Так, доходность однолетних ОФЗ упала с 10,09 до 8,69%, а доходность пятилетних бумаг снизилась лишь с 9,68 до 8,74%. В целом наблюдается начало процесса нормализации кривой по российским ОФЗ, которая по большей части была инверсной с конца октября 2021 года.

Инфляция

Инфляция в июне составила 1,5% м/м, а годовая инфляция продолжила рост, достигнув 14,5%. Основной вклад (47%) в месячную инфляцию в июне традиционно внес сегмент продуктов питания, но показатель оказался наименьшим с начала года за счёт сезонного снижения цен на некоторые виды продуктов. Продукты питания выросли в цене на 1,9% м/м, что немного выше майского и прошлогоднего июньского значения в 1,7% м/м.

Самый большой вклад в месячную инфляцию среди различных сегментов продуктов питания третий месяц подряд продолжает вносить сегмент «хлебобулочные изделия и крупы» – 13%. Основными лидерами роста в этом сегменте стали макароны (+4,1% м/м) и булочные и кондитерские изделия (+3,9% м/м). Общий рост этого сегмента оказался немного ниже, чем в мае, однако показатель все ещё выше общего роста цен на продовольственные товары. Вторым крупным сегментом, показавшим большой вклад в общую инфляцию, стал «сахар, джем, мёд, шоколад и кондитерские изделия» (12%). Безусловным лидером здесь стал сахар, который вырос в цене на 12,8% м/м. Сегмент «фрукты и овощи» продолжает показывать сезонное снижение цен, итоговое падение средних цен сегмента составило 1,2% м/м во многом за счёт овощей. Овощи в целом показали падение цен на 6,4% м/м. Среди лидеров снижения капуста (–19,1% м/м) и помидоры (–14,5% м/м).

На инфляцию также продолжают оказывать большое влияние сегменты «разные товары и услуги», «одежда и обувь» и «предметы домашнего обихода и бытовая техника». Вклад этих сегментов в месячную инфляцию оказался выше 10%. Если сегмент одежды и обуви вырос в цене примерно так же, как и в предыдущие месяцы (хотя и сильнее, чем в прошлом году), то по мебели отмечается резкий рост цен (5,9% м/м). Кроме того, продолжается заметный рост цен на такие предметы личного пользования, как шампунь, мыло и зубная паста. Вероятнее всего, такой рост цен на эти товары (и некоторые продовольственные товары тоже) объясняется резким укреплением рубля относительно тенге.

Размещения государственных облигаций РК

На рынке государственных облигаций Казахстана в июне состоялись 14 размещений на общую сумму почти 511 млрд тенге, что почти в 2,6 раза больше результата мая. Вырос также средневзвешенный спрос на предложение – с 76,1% в мае до 90% в июне. Тем не менее по целому ряду бумаг спрос оказался в районе 50–60%. Наиболее удачным выпуском месяца оказались однолетние облигации с погашением 26 апреля 2023 года. На этот выпуск 29 июня спрос на предложение составил 400%, а реализовано облигаций на сумму 33 млрд тенге при изначальном плане 10 млрд тенге. Этот выпуск также привлёк ещё 51,6 млрд тенге в середине июня при плане 60 млрд тенге и 20,7 млрд тенге при плане 30 млрд тенге. Все три размещения прошли с доходностью 14,5%.

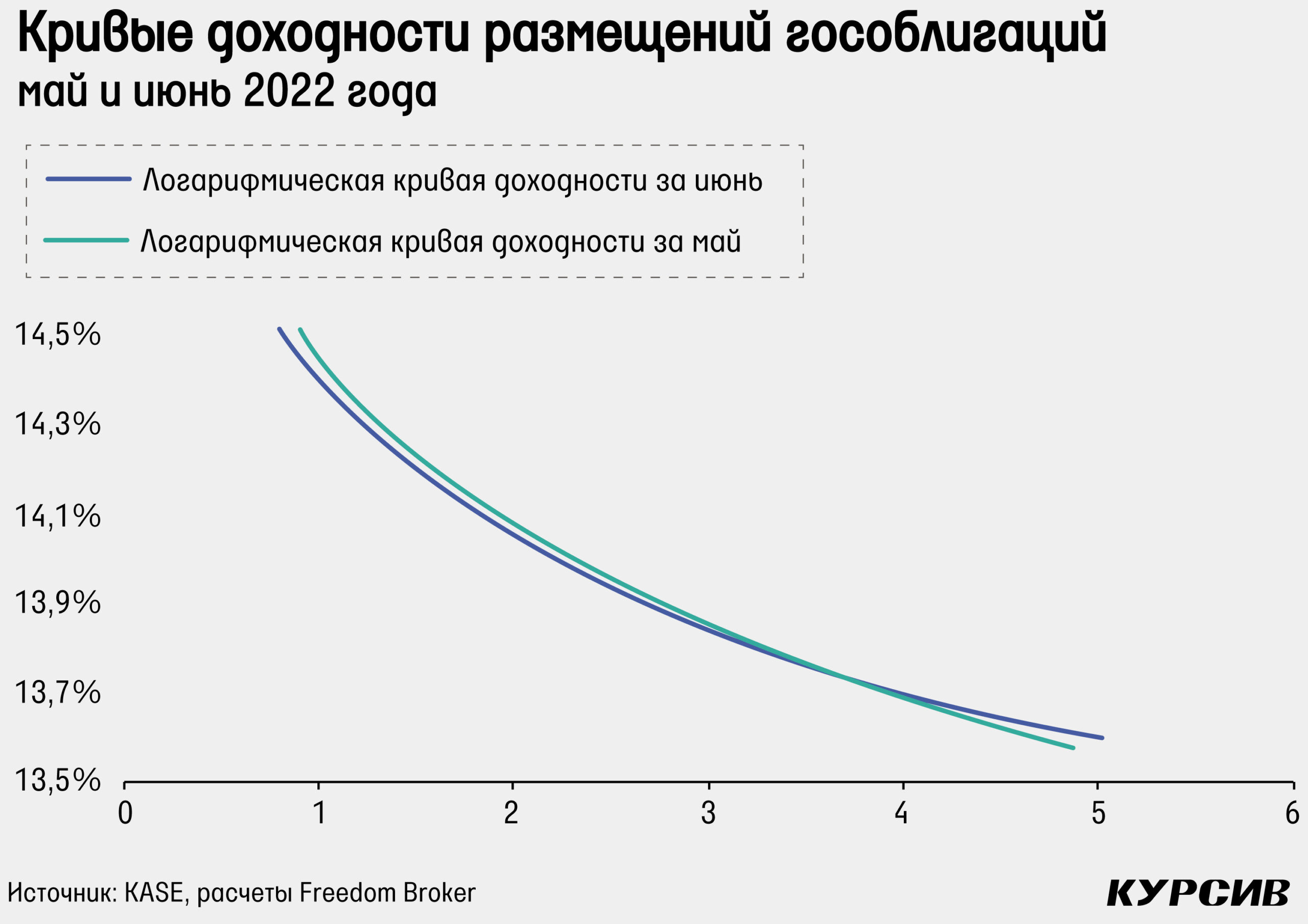

Мы обновили кривые доходности размещений за последние два месяца. Как видно на графике, доходность практически не изменилась. Форма кривой все ещё инверсная, то есть спред между доходностью длинных и коротких облигаций является отрицательным.

Облигации квазигосударственных компаний

В квазигосударственном секторе в июне состоялось лишь шесть размещений – по облигациям АО «Национальная компания «Продовольственная контрактная корпорация» и АО «Казахстанский Фонд Устойчивости». Здесь, так же как и в государственном секторе, мало что изменилось в плане доходности. Продкорпорация в шестой и седьмой раз разместила данный выпуск облигаций с начала апреля, в то же время доходность осталась на том же уровне в 16,9%. КФУ разместил новые однолетние выпуски, которые продались с доходностью примерно 14,8%. В итоге G-спред для этой компании в июне составил 30 базисных пунктов. Отметим, что спрос на предложение оказался выше 100% во всех четырёх размещениях.

Акции программы «Народное IPO», «Казатомпрома» и Kaspi.kz

ГДР «Казатомпрома» на Лондонской фондовой бирже показали падение третий месяц подряд. На этот раз размер падения составил 7,4% (для сравнения: майский показатель – минус 3,6%). Однако на KASE акции компании выросли на 2%, что объясняется ослаблением тенге относительно доллара. Рыночные цены на уран при этом показали небольшой рост в 5% после двух месяцев падения. Отсюда можно сделать вывод, что падение ГДР «Казатомпрома» было связано по большей части с общим падением рынков в июне. Рост цен на уран происходил на фоне новости о том, что администрация Байдена хочет потратить $4,3 млрд на покупку обогащенного урана для дальнейшего развития атомной энергетики США и снижения зависимости от российского урана. Отметим также, что 1 июля глава «Казатомпрома» Мажит Шарипов объявил об уходе из компании по собственному желанию. Напомним, Шарипов возглавил компанию в сентябре 2021 года.

Акции «КазТрансОйла» падают шестой месяц подряд. К концу июня цена составила 685 тенге, а месячное падение – 5,4%. В отрасли продолжают обсуждать изменение нефтяных маршрутов, что может позитивно повлиять на рост «КазТрансОйла». Так, министр энергетики Магзум Мирзагалиев заявил о том, что Казахстан может увеличить транзит российской нефти в Китай как минимум на 70%. 28 июня президент Касым-Жомарт Токаев на Шестом Прикаспийском саммите указал на возрастающее значение транскаспийского транспортного коридора. В долгосрочном плане у «КазТрансОйла» может появиться потенциал для роста за счёт диверсификации нефтяного экспорта. Тем не менее прибыльность этих проектов будет зависеть от условий по капитальным затратам. Среди новостей также отметим, что в июне «КазТрансОйл» выплатил дивиденды своим акционерам в размере 26 тенге на акцию.

Акции KEGOC показывают падение третий месяц подряд. На этот раз месячное падение составило 2,2%, что немного больше показателя мая в 1,7%. Цена одной акции ушла ниже отметки 1600 тенге впервые с марта 2020 года. В июне компания также выплатила дивиденды, которые составили 50,85 тенге, за второе полугодие 2021 года. Кроме того, KEGOC провел День эмитента с участием биржи. На этом мероприятии компания рассказала о собственных результатах и планах, а также объявила, что выбытие ТОО «РФЦ по ВИЭ» не повлияет на дивиденды. Среди планов отметим разработку прогнозной модели развития Национальной электрической сети до 2035 года. Производство электроэнергии в январе – мае 2022 года составило 48,6 млрд кВт.ч, что на 1,2% меньше прошлогоднего результата. Отдельно в мае падение составило 3,5% относительно апреля и 2,8% относительно мая 2021 года.

ГДР Kaspi.kz после снижения в мае на 19% показали падение ещё на 14%. Компания на годовом общем собрании акционеров утвердила решение не выплачивать дивиденды за 2021 год, учитывая ранее выплаченные квартальные дивиденды. Kaspi.kz в июне продолжил выкуп собственных акций. После того как в мае были куплены ГДР на сумму чуть более $20 млн, с 1 по 24 июня компания выкупила ГДР на сумму $13,3 млн. Среди новостей также отметим, что рейтинговое агентство S&P Global Ratings подтвердило долгосрочный кредитный рейтинг АО «Kaspi Bank» на уровне «ВВ-» с позитивным прогнозом.