Что происходило на финансовых рынках Казахстана в августе 2022 года

Цены на нефть в августе упали на 8,4%, достигнув примерно $95 за баррель сорта Brent. Причём падение происходит третий месяц подряд. В самый первый день месяца нефть получила удар от «медведей» на 4% после того, как июльские индексы деловой активности (PMI) промышленного сектора со всего мира показали слабую динамику.

Также 3 августа прошла встреча представителей ОПЕК+, на которой стороны договорились увеличить производство на 100 тыс. баррелей в сутки с сентября. В итоге первая неделя августа оказалась худшей с апреля, в том числе на фоне восстановления производства нефти в Ливии, замедления потребления топлива и роста запасов нефти в США. Затем, в середине месяца, нефть упала в цене ещё на 4,5% после слабых экономических данных из Китая на фоне строгих антиковидных правил. Уровень переработки нефти в Китае в июле упал до самых низких значений с марта 2020 года. Тем не менее во вторую половину месяца цены начали отскакивать, в том числе на фоне сообщений о том, что некоторые ключевые страны ОПЕК+ поддерживают идею сокращения производства. После этого цена вернулась к отметке $105, однако в последние два дня цены синхронно и резко упали на 5% два раза подряд.

Индекс KASE в свою очередь продолжил июльский позитив, показав рост в 6,7% на фоне сезона отчетностей. Основное увеличение цены среди бумаг индекса показали акции Народного банка, «Кселл» и Банка ЦентрКредит (БЦК), которые выросли на 15, 14 и 12% соответственно. На 10% выросли также акции Kaspi.kz, а бумаги «Казатомпрома» показали рост в 2,5%. Главным неудачником месяца стал «КазТрансОйл», который упал на 7,8%, вероятно, на фоне снижения рентабельности во II квартале.

Август прошел под знаком выхода отчетов. Народный банк неплохо отчитался за первое полугодие, показав рост квартальной прибыли в 22% г/г и 27% к/к. В то же время «Кселл» продолжил свой головокружительный рост, который начался 26 июля на фоне слухов о покупке со стороны российской МТС. БЦК в свою очередь также неплохо отчитался за первое полугодие, показав 15-кратный рост чистой прибыли. Однако такой рост прибыли стал возможен во многом благодаря единовременному доходу от приобретения Альфа-Банка. В итоге индекс KASE вернулся к апрельским уровням и, вероятнее всего, сломил нисходящий тренд с точки зрения теханализа.

Дальнейший рост может быть обеспечен объявлением дивидендов со стороны Народного банка и «Казахтелекома», которые вынужденно отложили их весной. Мы считаем, что вероятность положительного исхода по дивидендам довольно высока, учитывая достаточный уровень ликвидных активов на балансе этих компаний.

Стабильный тенге при глобальном росте доллара

Национальная валюта по итогам августа наконец-то укрепилась после ослабления в течение двух месяцев подряд. Укрепление тенге составило 0,9%, или примерно 4 тенге за $1. Отметим, что к 24 августа тенге в моменте укреплялся до отметки 458 тенге на фоне крупных налоговых выплат. Тем не менее в те дни доллар закрывался в районе 464–465 тенге, а объёмы торгов превышали средние значения примерно на 50%. И все же с середины июля мы увидели очень медленное и последовательное укрепление тенге, которое все ещё находится в локальном тренде укрепления, даже несмотря на обратное восстановление доллара после налоговой недели.

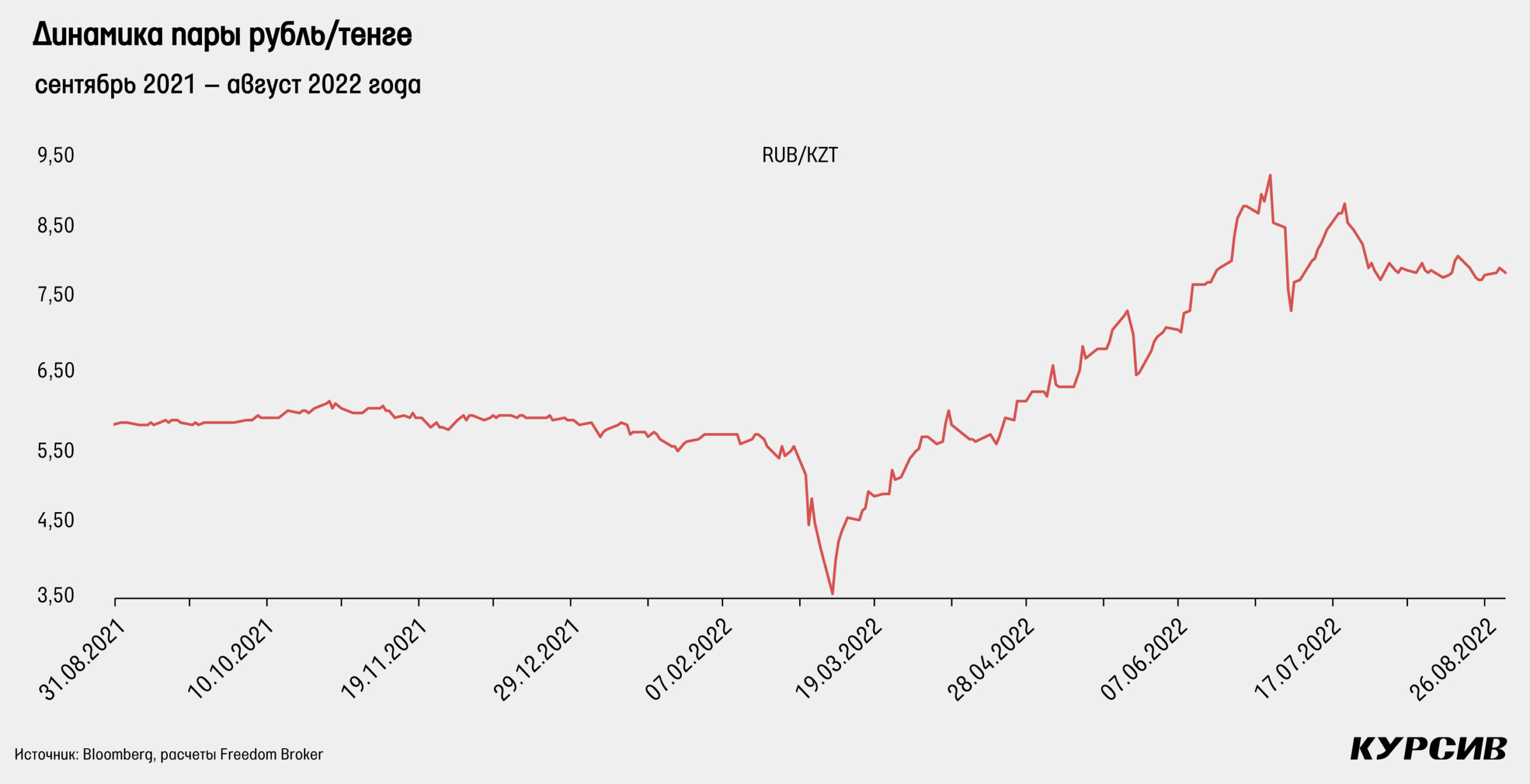

В России же рубль после сильного ослабления в июле вновь укрепился по итогам августа. На этот раз укрепление составило 2,3%. Кросс-курс рубль/тенге вырос на 1,4% и составил примерно 7,85 тенге за рубль.

Можно отметить значительную стабилизацию курса рубля к тенге, который в августе двигался в диапазоне 7,75–8,00 тенге. С точки зрения теханализа пока рано говорить о развороте в паре доллар/рубль, даже несмотря на сообщения о том, что рубль будут искусственно ослаблять с помощью валют так называемых дружественных стран.

Индекс доллара третий месяц подряд показал рост котировок и достиг новых рекордов 2022 года. На этот раз рост составил 2,9%, а индекс достиг отметки 108,86 пункта. 1 сентября индекс чуть-чуть недотянул до отметки 110 пунктов – самое высокое значение с июня 2002 года. Основным фактором роста является возможное дальнейшее агрессивное повышение ставки в США на 75 б. п. В том числе риск рецессии вынуждает некоторых инвесторов перекладывать средства в американские казначейские облигации. Евро спустя полтора месяца вновь достиг паритета и уже торгуется на отметке 0,995 за доллар, а иена ослабла ещё на 5% и достигла уровня 1998 года. В плане теханализа индекс доллара продолжает находиться в восходящем канале, и возможный локальный разворот может случиться в районе 111 пунктов, где проходит верхняя граница канала.

Денежно-кредитная политика

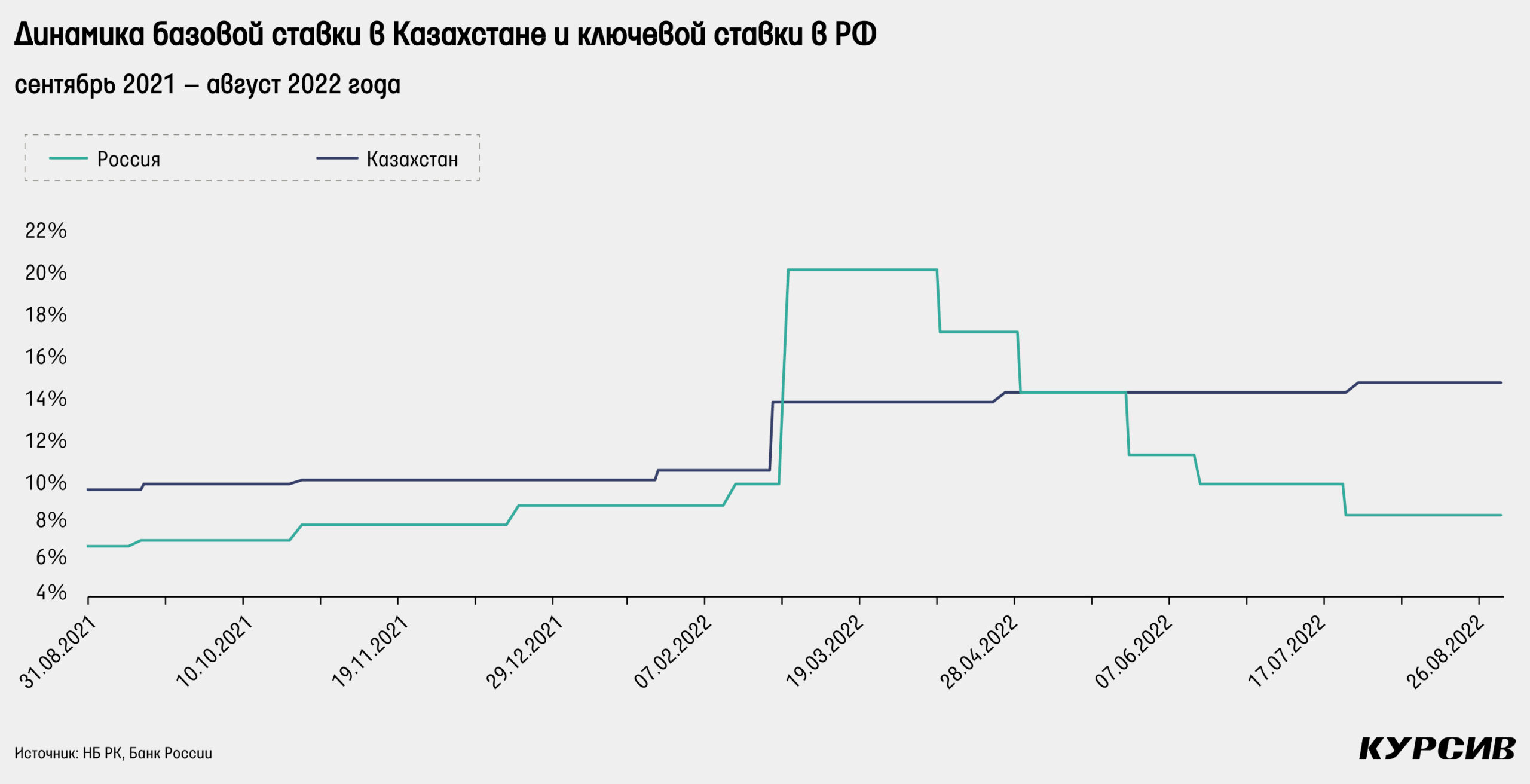

В августе Национальный банк РК не проводил заседания по базовой ставке. Очередное решение было объявлено 5 сентября: на фоне роста инфляции в августе до 16,1%, что является самым высоким значением с октября 2016 года, регулятор оставил ставку на том же уровне – 14,5%.

В России также не проводились заседания по ключевой ставке. Следующее решение будет объявлено 16 сентября, от него некоторые участники рынка ждут дальнейшего снижения ставки. Тем не менее на текущий момент рынок российских ОФЗ не указывает на дальнейшее смягчение, учитывая рост доходности в августе.

Несмотря на рост базовой ставки в конце июля, в первое время увеличение доходности по гособлигациям составило лишь 10–12 б. п. Однако затем, 24 августа, доходность выросла ещё на 23–29 б. п. по коротким облигациям. В то же время доходность месячных нот сразу отреагировала на рост базовой ставки, поднявшись на 48 б. п. Под конец месяца доходность нот составила почти 14,48%. В то же время ставка РЕПО TONIA продолжила стабильно держаться возле нижней границы базовой ставки до 23 августа, после чего резко выросла до 15% на фоне спроса на тенге из-за налоговой недели.

В России на локальном рынке доходность коротких российских ОФЗ впервые с марта показала растущую динамику. В целом наблюдается более сильный рост доходности по коротким бумагам относительно длинных. Так, доходность 10-летних ОФЗ выросла с 8,89 до 9,11%, а доходность однолетних бумаг – с 7,23 до 7,69%.

Продолжение роста инфляции

Инфляция в РК в августе составила 1,4% м/м, а годовая инфляция продолжила свой рост, достигнув 16,1%. Основной вклад в месячную инфляцию в августе внес сегмент ЖКХ (вклад – 28%), тогда как вклад продуктов питания снизился до 26% на фоне продолжения сезонного снижения цен на фрукты и овощи. Продукты питания в среднем выросли в цене на 1% м/м второй месяц подряд. Такой месячный темп роста цен является самым низким в этом году. Однако в прошлом августе рост оказался намного меньше и составил 0,1% м/м.

Самый большой вклад в месячную инфляцию среди различных сегментов продуктов питания пятый месяц подряд продолжает вносить сегмент «хлебобулочные изделия и крупы» – 11%. Основными лидерами роста в этом сегменте стали такие товары, как мука (+4,3% м/м), макароны (+3,3% м/м) и целый ряд различных круп, включая рис, перловку и овсянку, которые показали месячный рост более чем на 3%.

Вторым, показавшим наибольший вклад в общую инфляцию, стал сегмент «мясо и мясопродукты» (вклад – 11%). Отмечается рост цен на мясо птицы (+3,2% м/м) и на колбасы (+2,2% м/м). Сегмент «фрукты и овощи» продолжает показывать сезонное снижение цен, итоговое падение средних цен сегмента составило 4,4% м/м. В целом подобный уровень снижения цен оказался сопоставим с прошлогодним августом. Среди лидеров снижения помидоры (–14,4% м/м), капуста (–12,8% м/м), лук и морковь (по –8% м/м).

Ну а лидерство ЖКХ по вкладу оказалось возможным благодаря не только сезонному снижению цен на фрукты и овощи, но и среднему росту цен на 2,7% м/м. Лидерами роста стали тарифы на содержание жилья, которые выросли на 5,4% м/м. Отметим также рост тарифов на водоотведение (+2,8% м/м) и на холодную воду (+2,5% м/м). Ускорился рост цен на одежду и обувь – до 1,9% м/м в августе при среднем темпе роста 1,1% в первые семь месяцев этого года. Основным фактором роста цен стали детская одежда и обувь, цены на которые выросли перед школьным сезоном на 6,1 и 5,2% м/м соответственно.

Размещения государственных облигаций РК

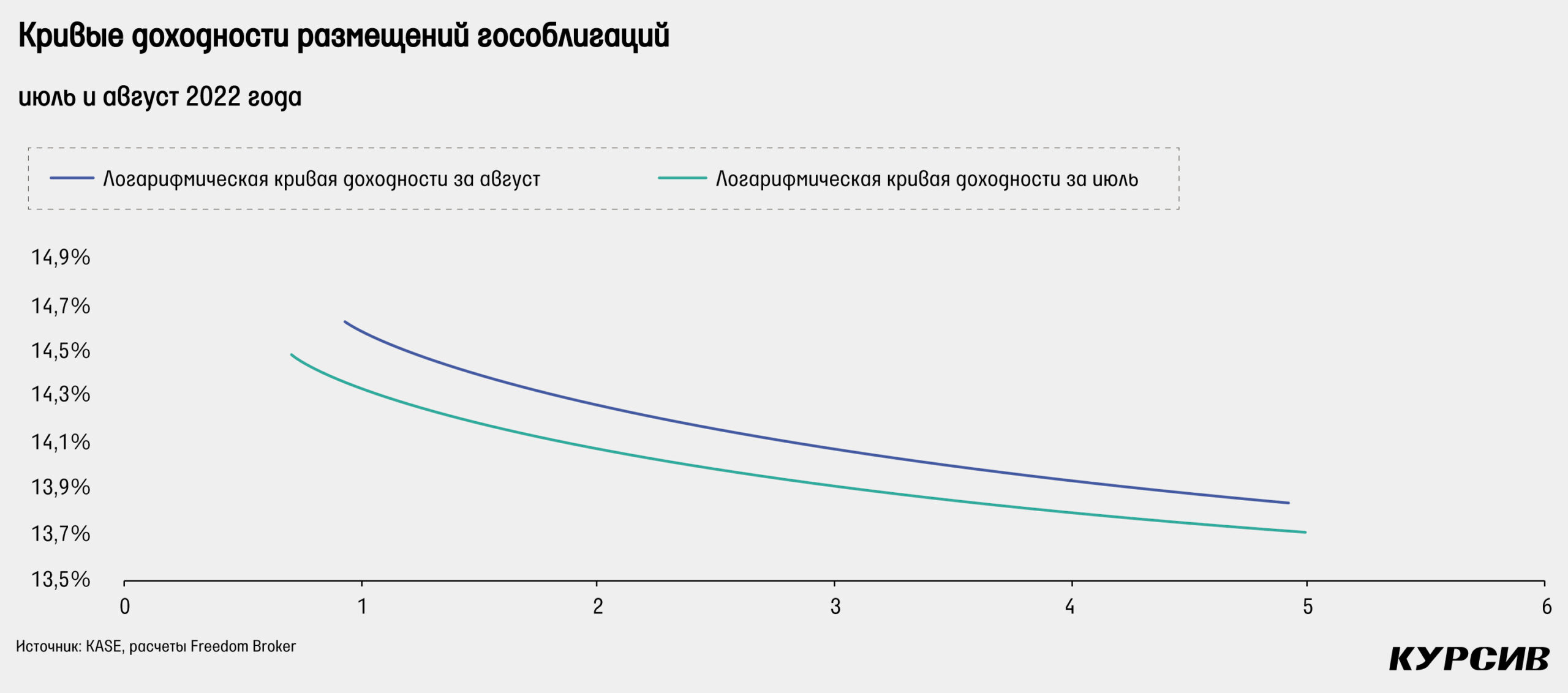

На рынке государственных облигаций Казахстана в августе состоялись 13 размещений на общую сумму почти 396 млрд тенге, что на 28% меньше результата июля. Однако средневзвешенный спрос на предложение вырос с 86% в июле до 200% в августе. Это стало возможным благодаря трем размещениям однолетних облигаций, по которым спрос на предложение составил в среднем 314%. Можно отметить, что доходность выросла только под конец месяца, несмотря на отсутствие каких-либо значимых событий. Возможно, это было связано с резким ростом ставки TONIA и спросом на национальную валюту, либо это отложенное влияние роста базовой ставки в конце июля. По однолетним облигациям доходность выросла с 14,5% 17 августа до 14,79% 24 августа. По двухлетним облигациям доходность за этот же период увеличилась с 14,22 до 14,45%. А вот по пятилетним облигациям доходность не изменилась и осталась на прежнем уровне в 13,85%.

Мы обновили кривые доходности размещений за последние два месяца. Как видно по графику, доходность выросла на фоне роста базовой ставки в конце июля. По пятилетним облигациям рост оказался менее значительным, чем по коротким бумагам. Форма кривой все ещё инверсная, то есть спред между доходностью длинных и коротких облигаций является отрицательным.

Облигации квазигосударственных компаний

В квазигосударственном секторе в августе состоялись три размещения. Самым большим размещением стали 7-летние облигации АО «КазАгроФинанс», которые до этого размещались неделей ранее. Привлеченный объём денег оказался примерно таким же, а доходность вновь составила 16,85%. Были также размещены два однолетних выпуска Казахстанского фонда устойчивости, доходность по которым резко выросла на 69 б. п.

Причём 26 августа доходность оказалась на 15 б. п. больше, чем неделей ранее, так же как в случае с гособлигациями.

Акции программы «Народное IPO», включая «Казатомпром» и Kaspi.kz

ГДР «Казатомпрома» на Лондонской фондовой бирже показали увеличение на 5,8% после июльских +15%. В итоге котировки ГДР закрыли август на отметке $31,52. На KASE же акции нацкомпании выросли лишь на 2,5%. Основной новостью месяца в этом секторе стало возобновление работы ранее замороженных АЭС в Японии на фоне высоких цен на углеводороды. Тем не менее спотовые цены на уран выросли лишь на 0,7% по итогам месяца. Однако акции уранового сектора в лице ETF URA в среднем выросли на 8,2%. Главной новостью компании стал также выход финансового отчета за первое полугодие. Квартальная выручка выросла до 348 млрд тенге (+94% г/г и +140% к/к) за счёт увеличения цены на уран, низкой базы прошлого года и смещения графика поставок урана в этом году. В то же время операционная маржа выросла с 26 до 35%, а чистая прибыль компании, относящаяся к акционерам, по итогам квартала составила 83,9 млрд тенге, что выше прошлогоднего результата на 89%. Чистая прибыль на акцию по итогам полугодия составила 467 тенге (+154% г/г).

Акции «КазТрансОйла» упали на 8% после того, как отскочили почти на 20% в июле. К концу месяца цена составила 757 тенге. Компания также отчиталась по итогам первого полугодия 2022 года. Отчет в целом можно назвать негативным, так как показатели прибыльности оказались ещё слабее, чем в I квартале. Валовая маржа компании во II квартале упала с 34% в 2021 году до 6,8% (в I квартале 2022 года – 19%). На этом фоне отдельная операционная прибыль компании упала с 17,4 млрд тенге в 2021 году до 0,9 млрд тенге. Квартальная чистая прибыль в размере 5,6 млрд тенге была получена во многом благодаря положительной чистой прибыли совместно контролируемых предприятий ККТ и «Мунайтас». В итоге чистая прибыль на акцию «КазТрансОйла» по итогам квартала составила 15 тенге, что в 3 раза меньше показателя 2021 года. По итогам полугодия падение прибыли составило 53% г/г.

Акции KEGOC показывают падение пятый месяц подряд, хотя последние два месяца темпы падения оказались незначительными. В августе цена упала на 0,3% и достигла 1592,5 тенге. Главной новостью компании также оказался финотчет за первое полугодие. Выручка компании в первом полугодии выросла на 18% г/г.

Операционная рентабельность компании во II квартале продолжила падение во многом за счёт сезонности. Однако наблюдается ожидаемое снижение маржи относительно II квартала 2021 года. Валовая маржа за год снизилась с 41 до 22%, маржа EBITDA – с 57 до 52%, а операционная маржа упала с 36 до 18%. Это случилось во многом из-за резкого роста расходов по износу и амортизации на фоне увеличения балансовой стоимости основных средств. Тем не менее заметен рост и других компонентов расходов, хотя их итоговое влияние и не так велико. Например, расходы на оплату труда выросли на 36% г/г во II квартале. В итоге компания получила чистую прибыль в 14 млрд KZT (–51% г/г), или 53,89 тенге на акцию.

ГДР Kaspi.kz после июльского роста на 15% вновь показали рост на 15% в августе. Компания в отличие от вышеупомянутых отчиталась ещё в конце июля.

24 августа компания провела ВОСА, на котором подтвердили выплату дивидендов в размере 500 тенге на одну акцию по итогам II квартала 2022 года. Компания в течение августа также приобрела собственные ГДР на общую сумму $13,8 млн.