Что позволило активам МФО в 2022 году взять планку 1 трлн тенге

Казахстанский рынок микрофинансовых организаций (МФО) второй год остается наиболее быстрорастущим сегментом отечественного финсектора. За год активы МФО и ссудный портфель выросли почти на треть, выручка и чистая прибыль – почти в полтора раза. Внутри группы 10 лидирующих МФО выделяются четыре компании, специализирующиеся на операциях с автомобилями. На фоне распространения госпрограмм на МФО фиксируется бурный рост портфелей заемщиков из сегмента МСБ.

На серьёзных дрожжах

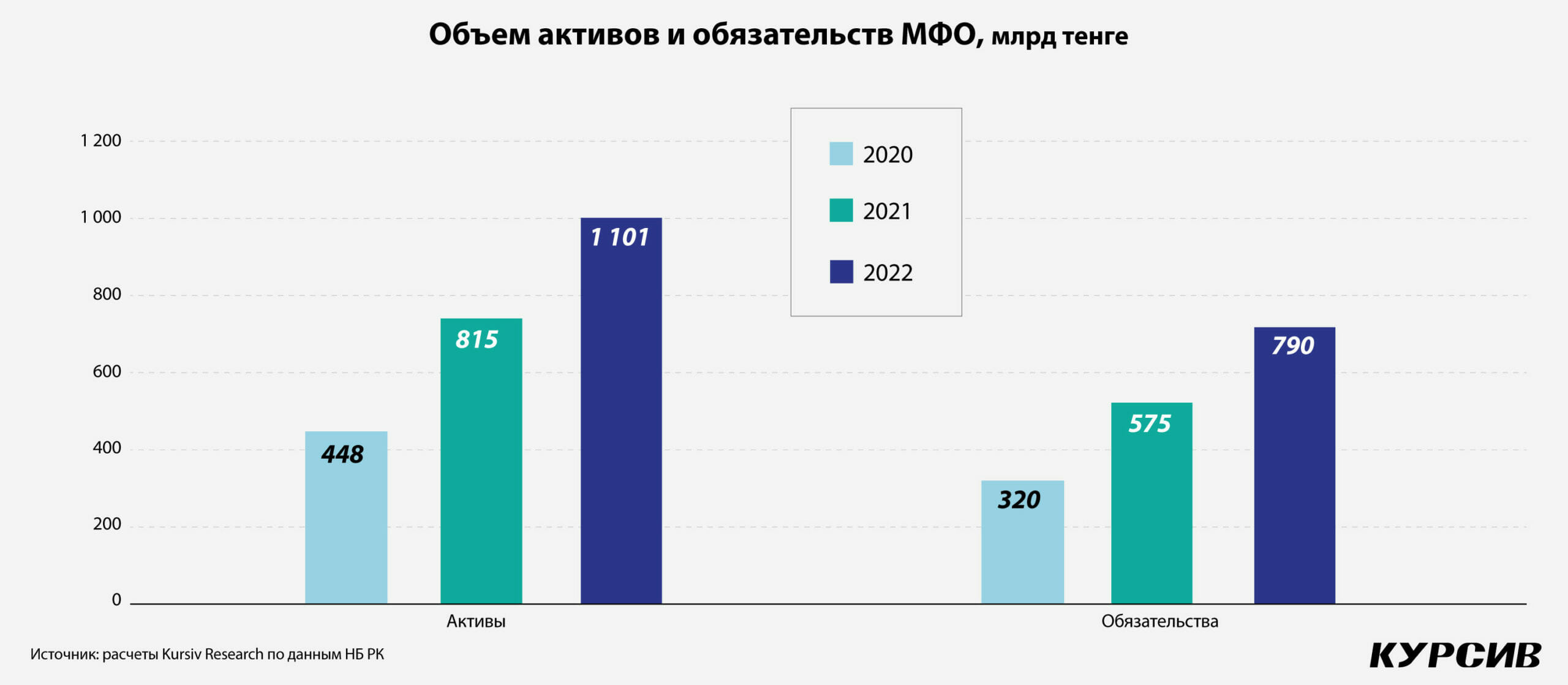

Минувший год был очередным периодом бурного роста рынка МФО. Балансы микрофинансовых компаний, которые регуляторы (Нацбанк РК и Агентство по развитию и регулированию финансового рынка) несколько лет назад обособили (ранее они учитывались в статистике НБ РК вместе с ломбардами и кредитными товариществами), в 2022 году продолжали расширяться. Активы выросли на 35,2%, обязательства – на 37,5%, капитал – на 29,8%. И хотя годом ранее показатели росли ещё более динамично (например, активы увеличились на 82%), в масштабах других индустрий в экономике, в том числе финансовых, даже такие темпы роста впечатляют. Для сравнения: активы банков за 2022 год с учетом заключительных оборотов выросли на 18,4%.

И хотя по размеру активов эти два сектора – банковский и микрофинансовый – соотносятся как арбуз и горошина (активы БВУ почти в 45 раз больше), к достижениям МФО в минувшем году можно отнести преодоление планки в 1 трлн тенге по объёму активов – в 2023-й сектор вступал с размером активов в 1,1 трлн тенге. Ссудный портфель МФО в 2022-м вырос на 31,8% после 89,9% годом ранее и достиг 917 млрд тенге.

В структуре активов за год изменения незначительные: выданные займы составляют 83,2% (годом ранее – 85,4%), размещённые вклады – 4,6% (3,9%), кеш – 3,1% (без изменений), дебиторская задолженность сократилась с 2,2 до 1,6%, а доля прочих активов увеличилась с 5,4 до 7,5%.

Двигателем роста по-прежнему остается кредитование; ни рыночная ситуация, ни регулирование пока не стимулируют игроков диверсифицировать структуру активов. Сокращение дебиторки – ещё один косвенный показатель здоровья сектора.

Как и годом ранее, обязательства МФО финансируются за счёт привлекаемых компаниями кредитов и облигационных выпусков. За год доля займов увеличилась с 80,6 до 82,0%, долговых ценных бумаг – с 7,1 до 8,0%. Вес субординированного долга также вырос – с 1,8 до 2,1%, а «похудели» прочие обязательства (7,9 после 10,5%).

МФО продолжают наращивать выручку (под которой здесь понимаются все доходы микрофинансовых организаций – от получения вознаграждения, комиссий за операции, изменения финансовых активов и других операций): в 2022-м компании сектора заработали 509,1 млрд тенге – рост на 57,1% г/г (в 2021 году – на 109,7%). В структуре выручки главная статья – доходы от получения вознаграждения по предоставленным ссудам (микрокредитам), которые составляют 73,7% и за год выросли на 63,4%. Годом ранее динамика роста доходов от вознаграждения по микрозаймам была ещё выше – 102,4%.

Чистая прибыль МФО по итогам 2022-го выросла на 41,3% и достигла 88,1 млрд тенге. Растущий почти прямо пропорционально выручке и активам чистый доход МФО обеспечивает стабильно высокие показатели рентабельности: соотношение прибыли к выручке остается высоким – 17,3% (19,2% в 2021-м), прибыль к активам на конец периода – 8% (7,7%).

Консервативная десятка

В отличие от предыдущих периодов рост сектора МФО перестает быть экстенсивным, связанным с притоком новых игроков и их капитала. В отчетности по сектору, которую публикует НБ РК, по итогам 2022-го отражены данные 228 компаний, тогда как годом ранее в сводном списке было 239 МФО.

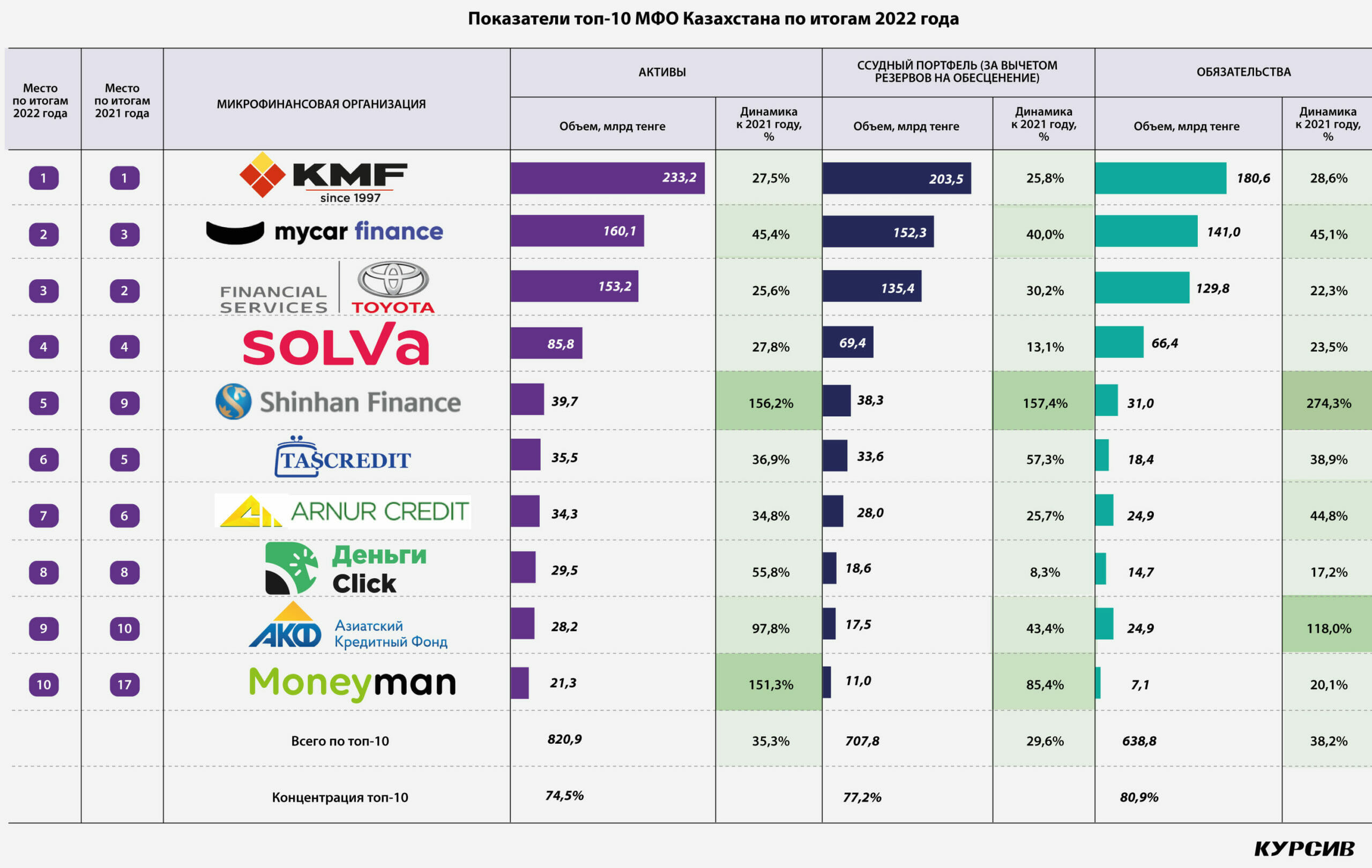

Сектор МФО следует относить к высококонцентрированным: по итогам 2022-го на крупнейшие 10 МФО приходится 74,5% активов, 77,2% ссудного портфеля и 80,9% обязательств сектора. Годом ранее структура основных балансовых показателей отличалась лишь на десятые доли процента.

Как и год назад, лидером остается KMF. Компания в 2022-м продемонстрировала прирост активов на 27,5% – до 233,2 млрд тенге, ссудного портфеля (в сводной статистике НБ РК этот показатель приводится за вычетом резервов на обесценение) – на 25,8%, до 203,5 млрд. Компания активно кредитует МСБ, в том числе аграриев на юге страны. Согласно отчетности компании за III квартал 2022 года, основной прирост обязательств KMF обеспечивали займы из стран ОЭСР. Основные источники фондирования – акционеры и международные институты развития. В числе кредиторов KMF Азиатский банк развития (АБР), с которым в июне прошлого года компания подписала соглашение о займе в $15 млн на финансирование проектов аграриев. Европейский банк реконструкции и развития (ЕБРР) в прошлом году прокредитовал KMF на $25 млн на поддержку малых предприятий, находящихся под руководством женщин.

С третьего на второе место в ренкинге казахстанских МФО поднялся MyCar Finance (в учредителях значатся два товарищества – моторная компания «Астана-моторс» и «Астана-Моторс Менеджмент»).

Активы компании выросли на 45,4% (до 160,1 млрд тенге), ссудный портфель – на 40,0% (до 152,3 млрд). Компания кредитует под приобретение нового автомобиля или авто с пробегом, модельный ряд которых представлен в салонах Mycar.kz и КМК «Астана Моторс». Также MyCar Finance предоставляет возможность сделок C2C с подержанными авто. В конце января компания распространила информацию о топ-3 моделей, под приобретение которых клиенты чаще всего берут заем, – это седаны Toyota Camry 70, Hyundai Accent, Hyundai Elantra (данные модели производятся на мощностях родственной MyCar структуре Hyundai Trans Kazakhstan). Кроме того, для автомобилей (как легковых, так и коммерческой техники) Hyundai компания предлагает несколько пакетных предложений со сниженной ставкой вознаграждения (ГЭСВ от 16,9 до 24,5%).

Со второго на третье место опустилась МФО «Тойота Файнаншл Сервисез Казахстан». Компания, находящаяся под конечным контролем Toyota Motor Co., предоставляет кредиты на приобретение семи моделей автомобилей бренда Toyota (в основном модели SUV). Активы компании в 2022 году выросли на 25,6%, до 153,2 млрд, ссудный портфель – на 30,2%, до 135,4 млрд.

Как отмечается в финотчетности компании за девять месяцев минувшего года, несмотря на проблемы с производственными мощностями (закрытие производства Camry и Rav4 на заводе в Санкт-Петербурге), «благодаря дальнейшему развитию рынка автомобилей с пробегом компания смогла выполнить и даже перевыполнить свои планы по продажам в феврале и марте 2022 года». Из отчетности за девять месяцев 2022-го ясно, что рост ссудника компании обеспечили займы физлицам, доля которых на балансе (к 12 месяцам 2021 года) составила 27,0% (до 128,3 млрд тенге), в структуре портфеля (до вычета резерва) вес кредитов физлицам за неполный год вырос с 94,3 до 96,2%.

Четвертое место за собой сохранила МФО «ОнлайнКазФинанс» с брендом Solva. Активы компании выросли на 27,8%, до 85,8 млрд тенге, ссудный портфель – на 13,1%, до 69,4 млрд. Судя по отчетности компании, за III квартал 2022 года, выручка компании увеличилась на 51,6%, а основной её прирост обеспечил сегмент МСБ, объём процентных доходов по которому в годовом выражении вырос с 642 млн до 6,3 млрд тенге. В структуре кредитного портфеля Solva (по амортизированной стоимости до вычета резерва) объём ссуд МСБ за девять месяцев 2022-го вырос с 16 до 28 млрд тенге (+68,9%), а вес – с 25,5 до 38,3%.

С девятого на пятое место поднялась МФО «ШинханФинанс». По расчетам на основе данных НБ РК активы компании выросли на рекордные в минувшем году 156,2% (до 39,7 млрд тенге), ссудный портфель – на 157,4% (до 38,3 млрд). Акционер этого МФО – Shinhan Card Co. Ltd. – корейская структура, родственная группе Shinhan, кредитующая в том числе и лизинг автомобилей, который у группы выделен в отдельный сегмент, его вес в структуре активов головной компании достигает 25% (последние данные – на III квартал 2021 года). В РК компания предоставляет беззалоговые кредиты физлицам и юрлицам, автокредитование новых и подержанных (ГЭСВ от 27,9%) на срок от 3 (беззалоговые) до 7 лет авто. «Для того чтобы оформить микрокредит в «Шинхан Финанс», не придётся собирать большой пакет документов и искать поручителей, что делает сервис компании доступным для большинства граждан РК. Ещё один её плюс заключается в том, что здесь взять деньги в долг на любые цели могут даже клиенты с неидеальной кредитной историей», – значится в описании компании на портале Ассоциации микрофинансовых организаций Казахстана (АМФОК).

Показательно также и то, что среди топ-10 МФО присутствуют четыре компании, которые специализируются на операциях с автомобилями – к уже упомянутым MyCar Finance, ТФСК, «Шинхан Финанс» следует добавить занявший 6-е место TAS Finance Group с активами в 35,5 млрд тенге (+36,9%) и ссудником в 33,6 млрд (+57,3%).

Новичок в топ-10 – МФО «ФинтехФинанс», более известная по бренду Moneyman и являющаяся основным акционером другой МФО – «ОнлайнКазФинанс». Ресурс eGov.kz в числе акционеров «ФинтехФинанса» указывает Solva Group Ltd. и IDF Eurasia (Kazakhstan) Limited. Бренд Moneyman позиционируется как «первая компания альтернативного кредитования в Казахстане, которая организовала процесс выдачи займа полностью онлайн – начиная от заполнения анкеты и заканчивая перечислением средств на счета клиентов». За минувший год «ФинтехФинанс» поднялся с 17-го на 10-е место по активам, которые выросли на 151,3%, до 21,3 млрд тенге, при этом ссудный портфель компании на конец 2022-го составил 11,0 млрд тенге (+85,4%), а обязательства – 7,1 млрд (+20,1%).

Финансовая разгрузка

Одно из важных регуляторных событий года – выполнение серии мероприятий в целях сокращения закредитованности населения, которая произошла с подачи политического руководства страны. Первая часть предложений касалась сокращения налоговой нагрузки граждан. АРРФР совместно с МФО планировало реструктуризировать проблемную задолженность 432 тыс. заемщиков на 33 млрд тенге и частичное прощение долга для 107 тыс. клиентов МФО почти на 1 млрд тенге, ещё 28 тыс. заемщикам долги (0,6 млрд тенге) по займам МФО предлагалось полностью простить. Как подчеркивали в регуляторе и отраслевой ассоциации, реструктуризации, списания и прощения производились за счёт самих кредитных организаций. По данным АМФОК, эти меры привели к сокращению количества проблемных заемщиков МФО в 3,5 раза.

Из отчета Первого кредитного бюро по беззалоговым займам кредитных организаций РК следует, что в течение 2020–2021 годов доля ссуд с просрочкой более 90 дней (NPL 90+) выросла с 11,1 до 28,5%, а к концу первого полугодия 2022-го достигла 30,1%. Результатом реструктуризации задолженности стало сокращение показателя до 21,7% (на начало 2023 года).

«Обстановка в секторе онлайн-кредитования на сегодняшний день стабилизирована, рынок остыл, приняты регуляторные ограничения, между участниками рынка онлайн-кредитования подписан меморандум об ограничении агрессивных темпов роста выдачи и проблемной задолженности», – отмечал в интервью Kapital.kz глава АМФОК Ербол Омарханов.

При этом в целом по портфелю в течение 2022 года та доля ссудника, которую НБ РК в статистике отражает как безнадежные займы, росла и к концу IV квартала составила 11,9%, тогда как годом ранее показатель находился на уровне 8,6%.

Вторая часть – ограничения, которые должны не позволить наращивать долговую нагрузку в дальнейшем. Дважды регулятор снижал предельную ставку по кредитам онлайн-МФО – в итоге она сократилась с 30 до 20%. Также АРРФР ужесточило нормы расчета коэффициента долговой нагрузки клиента, предельный уровень плохих займов на балансе МФО и другие пруденциальные нормативы.

В октябре президент Касым-Жомарт Токаев анонсировал предложения по сокращению долговой нагрузки, а в декабре добавил конкретику: «С 1 января 2023 года должен заработать Закон «О реабилитации и банкротстве физических лиц». Помимо этого необходимо более жестко регулировать беззалоговое онлайн-микрокредитование. В некоторых странах на него введен полный запрет. Следует изучить этот опыт».

В конце марта 2023 года АРРФР опубликовало поправки в законодательство по регулированию банковской, микрофинансовой и коллекторской деятельности, где появилась норма о запрете выдачи займов физлицам, допустившим просрочку по кредиту на срок более 90 дней. Норма распространяется как на МФО, так и на банки, при этом под её действие не подпадают физлица, занимающиеся предпринимательской деятельностью. Среди других изменений – запрет на продажу долгов коллекторам до выполнения процедуры досудебного урегулирования и раньше, чем спустя 18 месяцев после появления просрочки.

В минувшем году при АМФОК появился микрофинансовый омбудсмен, призванный защищать права клиентов микрофинансовых компаний «путем досудебного урегулирования споров, возникающих между МФО и их клиентами – физическими лицами». Омбудсменом стал бывший начальник отдела контроля финансовых организаций и защиты прав потребителей финуслуг в НБ РК Серикбай Башанов.

Где взять капитал?

В среднесрочной перспективе рынок МФО ожидает рост, однако темпы его продолжат затухать после высоких значений 2021–2022 годов. Причин несколько. Во-первых, все основные игроки в сектор уже пришли, и экстенсивного роста за счёт расширения предложения уже не будет. Во-вторых, на МФО давят регуляторные ограничения, число которых, судя по всему, будет расти. Третий фактор – проблемы с привлечением капитала. Усложнившуюся ситуацию с фондированием фиксируют как в АМФОК, так и в компаниях-игроках (см. «Почему Solva делает ставку на «кредитование со смыслом»?). Ряд компаний вроде Solva перешли на фондирование в значительной степени из облигационных займов и уже устанавливают рекорды по размерам выпусков: только одно мартовское размещение облигаций «ОнлайнКазФинанса» составило $20 млн.

Проблемы с фондированием выталкивают МФО в банковский сектор. Однако масштабы изменений пока не столь значимые, как виделось годом ранее: из трёх МФО, открыто размышлявших о переформатировании в БВУ, активно этим занимается лишь один игрок – Solva. В компании ожидают получить банковскую лицензию в середине этого года.

В структуре отдельных сегментов рынка лучшие перспективы у МФО, работающих в сегменте автокредитования (либо кредитования под залог авто): спрос на автомобили и лёгкую коммерческую технику растёт (в 2022-м продажи на первичном рынке выросли на 5,3%, производство – на 28,1% – данные Ассоциации казахстанского автобизнеса), регулирование в этом сегменте чуть более облегченное, чем в остальных (см. «Как добиться макрорезультата микрофинансовыми усилиями?»).

Другое направление – МСБ. Государство активно стимулирует сектор за счёт госпрограмм, пытаясь охватить индивидуальных предпринимателей, которые в силу разных причин не охвачены БВУ. В последний год в список механизмов госполитики развития бизнеса де-факто добавились МФО, и это будет дополнительно подогревать рынок.

Почему Solva делает ставку на «кредитование со смыслом»?

Минувший год для рынка МФО был богат на важные изменения. В Казахстане сформированы два основных сегмента МФО, и в 2022-м эти сегменты подчинялись разным трендам. Первый сегмент – меньший по размеру – это кредитование до зарплаты (на срок до 45 дней с предельной ставкой 20% годовых), второй – длинные квазибанковские микрокредиты с предельной ставкой 56% ГЭСВ, которые регулируются аналогично банковским кредитам. В сегменте микрозаймов до зарплаты продолжилось существенное ужесточение регуляторных условий. Участники финансового рынка в целом приветствовали эти регуляторные новеллы, поскольку они позволили снизить долговую нагрузку наименее защищенных слоев населения и в какой-то степени выравнять конкурентные условия.

В сегменте длинных квазибанковских микрокредитов ключевым трендом было удорожание фондирования в связи с ростом базовой ставки, что в свою очередь стало следствием инфляционного давления. Количество источников формирования ликвидности для МФО сократилось, возник дисбаланс между постоянно растущей потребностью наших клиентов – микропредпринимателей и сроками получения институциональной ликвидности МФО. Например, локальные банки увеличили срок принятия решения о предоставлении или увеличении кредитных линий в среднем вдвое, до шести-семи месяцев. Вырос в силу геополитической нестабильности, валютных рисков и инфляции и срок принятия решений по кредитным заявкам у международных институтов развития, с которыми Solva начала активно сотрудничать в 2022 году.

На этом фоне основным источником фондирования для Solva стали облигационные программы, и теперь Solva является крупнейшим эмитентом облигаций в рознице. Solva стала первой микрофинансовой организацией в Казахстане, вышедшей на рынок публичного долга в августе 2020 года. За прошедшие три года Solva укрепила статус наиболее популярного эмитента среди долговых инвесторов, и сейчас в обращении находятся девять выпусков облигаций компании на биржах KASE и AIX номинальной стоимостью более 45 млрд тенге, а общий размер базы частных и институциональных инвесторов превышает 3000 участников. Свыше 85% инвесторов Solva реинвестируют купон в приобретение новых выпусков облигаций компании.

За последний год также подтвердился тренд на усиление регуляторного арбитража между МФО и банками в пользу последних. Это выразилось в изменении порядка расчетов коэффициентов платежеспособности и долговой нагрузки: с июля 2022-го МФО потеряли возможность учитывать платежи заемщиков по кредитам при расчете КП и КДН. При этом у банков осталась возможность использовать транзакционные данные клиентов, а у МФО этих возможностей как не было, так и не появилось. По-прежнему только банки имеют право взимать комиссии. Важнейшим преимуществом БВУ остается право на выпуск платежных поручений-требований, этот механизм позволяет БВУ взыскивать просроченную задолженность со счета заемщика в любом банке страны с первого дня просрочки. МФО таких эффективных инструментов взыскания не имеет, это приводит к необходимости даже более строгого отбора заемщиков в МФО по сравнению с БВУ. Фактически происходит игра в одни ворота: МФО, в отсутствие возможности открытия счетов клиентам, перечисляет сумму микрокредита на счёт в БВУ, который указал клиент. Таким образом, средства МФО формируют остатки на счетах БВУ, формируют транзакционный доход банка (за счёт interchange или комиссий) и помогают БВУ обогащать транзакционную историю клиентов.

Наиболее важный тренд, который стал активно развиваться в 2022 году и, как мы надеемся, останется на рынке надолго, – это импакт-инвестирование и импакт-кредитование. Импакт-кредитование – это финансирование предпринимательских проектов, деятельность которых направлена на оказание измеримого, положительного социального и экологического воздействия наряду с получением прибыли. В настоящее время именно микрофинансирование является доминирующим инструментом импакт-инвестиций с фокусом на поддержке предпринимателей.

Кредитные институты все больше задумываются о том, как заемщик будет использовать полученные средства, как это повлияет на национальную экономику. Согласно проведенным нами исследованиям, каждый 1 млн тенге финансирования от Solva в адрес микро- и малого бизнеса позволяет нашим клиентам увеличить выручку минимум на 5 млн тенге в течение одного года. 20% наших клиентов смогли нанять дополнительных сотрудников в течение месяца после получения кредитных средств от Solva. Мы видим прямой положительный эффект от нашей работы на развитии предпринимательства.

В 2022 году мы завершили трансформацию стратегии Solva с фокусом на работу с МСБ. В результате портфель беззалоговых микрокредитов МСБ за год увеличился вдвое, портфель потребительских микрокредитов, наоборот, снизился на 8%. Если по итогам 2021 года доля ссуд МСБ составляла 26%, то по итогам 2022-го эта доля выросла до 40%. В 2023 году мы ожидаем, что доля МСБ вырастет до 70%. Мы по-прежнему наблюдаем значительное недофинансирование в сегменте микро- и малого бизнеса, где проникновение кредитных продуктов составляет 13–16%, тогда как в потребкредитовании – уже более 50%.

Что касается новых сервисов, то в минувшем году мы продолжили реализацию стратегии наполнения продуктовой линейки банковскими продуктами. В прошлом году мы завершили процесс интеграции Solva с одним из БВУ, и теперь все наши клиенты имеют возможность получить финансирование сразу на новую виртуальную карту. Такая карта позволяет многим нашим МСБ клиентам разделить личные денежные потоки и финансовые потоки, связанные с ведением бизнеса. Сейчас мы занимаемся развитием интернет-банка для микропредпринимателей, постоянно наращиваем компетенции, стремимся предлагать предпринимателям больше инструментов.

Главным корпоративным событием для Solva 2022 года был запуск процесса трансформации в БВУ. После появления регуляторной возможности трансформации МФО в БВУ Solva начала приводить в соответствие структуру собственности и корпоративное управление. Осенью прошлого года мы завершили процесс трансформации в АО. Значительные инвестиции были направлены на совершенствование системы корпоративного управления, с нуля создан совет директоров, и в ближайшее время мы сможем анонсировать его состав. Мы также уделили значительное внимание росту компетенций управленческой команды – к нам присоединился ряд специалистов с опытом работы в БВУ, особенно в области риск-менеджмента и подготовки регуляторной отчетности.

Ключевое направление – цифровая трансформация, и это наиболее капиталоемкое направление при трансформации в БВУ. Требования по регуляторной отчетности в банке существенно более развернутые по сравнению с МФО. В результате тендерного отбора мы определились с вендором АБС и также усилили IТ-команду, где уже работают 93 человека, что составляет порядка 20% штата компании. Ожидаем, что в третьем квартале текущего года мы успешно завершим реорганизацию.

Как добиться макрорезультата микрофинансовыми усилиями?

Когда микрофинансовая организация становится надежным партнёром предпринимателя – особенно из микро- и малого бизнеса, – она не только укрепляет своё рыночное положение и генерирует прибыль для акционеров, но и служит интересам национальной экономики и в конечном счёте государства и мира в целом.

Представленная в топ-10 крупнейших микрофинансовых организаций Казахстана TAS Finance – часть группы компаний TAS Group, в которую входят 10 компаний с 38 филиалами по всей стране, а также в РФ и Узбекистане – полностью разделяет это видение.

Рост портфеля TAS Group стабилен и динамичен. На протяжении последних пяти-семи лет ежегодно активы нашей МФО увеличиваются двукратно. Объясняется это тем, что наша аудитория – сегменты микро-, малого и среднего бизнеса. Это огромный пласт людей, которые развивают экономику, вкладывая собственные силы и талант. А мы являемся для них ключевым партнёром, который предоставляет им финансовые средства быстро и без лишних процедур.

Выполняя эту миссию, компания подключила все доступные ресурсы, в том числе принимает участие в программе льготного кредитования бизнеса по линии ФРП «Даму» и программы фонда «Даму Микро». На кредитование по этой программе TAS Group привлекла у «Даму» 3 млрд тенге.

Мы работаем с вторичным авторынком. Кредитование в этом сегменте в минувшем году росло, поскольку сюда начали активно приходить банки второго уровня. Помня о своей миссии, TAS Finance выстроила лояльный формат обслуживания – мы не стремимся сразу после ухудшения ситуации с платежами по долгу изъять у клиента залог.

Тренд на приоритетность дистанционных каналов обслуживания TAS Group зафиксировала ещё в период коронакризиса. В этом году основным каналом продаж должно стать мобильное приложение, которое предоставит возможность каждому предпринимателю или физическому лицу кредитоваться в режиме онлайн. Мобильная версия расширяет доступность продуктовой линейки, в особенности для отдаленных районов и сел.

Автоматизация и цифровизация бизнес-процессов в TAS Group – непрерывный процесс. Мы совершенствуем мобильное приложение TAS Credit Online. Внутри компании автоматизированы процедуры оценки автомобилей, выдачи займов и их погашения. Нам удалось собрать сильную IT-команду, работа которой в ближайшие годы должна обеспечить качественное развитие информационной системы c внедрением цифровых программ, которые в свою очередь позволят TAS Group удовлетворять все основные потребности клиентов онлайн.

Но мы понимаем, что для полного перехода к цифровому формату потребуется ещё немало времени, так как часть клиентов – жители сельской местности, которые пока не на 100% обеспечены доступом к широкополосному интернету. Цифровизация – важный, но не исключительный ресурс роста: есть масса примеров, как аналоговые компании с хорошей организацией и маркетингом обгоняют цифровые по всем ключевым показателям. Мы в TAS Group исходим из того, что клиенту должно быть легко и удобно работать с нами.

В минувшем году регулятор корректировал политику в соответствии с президентскими поручениями. Мы поддерживаем такие изменения, как ужесточение коэффициента долговой нагрузки (КДН) для рынка микрозаймов, потому что и сами придерживаемся политики, в рамках которой мы стараемся не допустить таких значений долговой нагрузки, из которых клиенту тяжело выбраться. Для нашего направления – кредитования под залог авто – КДН упразднен, но мы сами для себя оставили этот показатель, поскольку, используя его, проще оставлять портфель более чистым.

Другой вопрос, что нововведения регулятора так и не включают сегментирование займов, и поэтому участники рынка подчиняются практически единым требованиям и ограничениям вне зависимости от того, о каких микрозаймах идёт речь. К сожалению, и займы под залог недвижимости, и займы под залог автомобиля, и займы для аграриев, и займы до зарплаты – это для регулятора одинаковые займы. Хотя клиенты во всех этих случаях разные, как и условия финансирования. Если говорить о нашем сегменте – МСБ, – ссуды помогают клиентам развивать экономику, тогда как в других случаях, например, с PDL-компаниями, действительно высок риск высокой кредитной нагрузки и усложнения финансового состояния заемщиков.

Правила игры часто меняются, в таких условиях строить бизнес-планы или прогнозировать на перспективу достаточно трудно. Поэтому мы надеемся, что в этом году режим регулирования МФО стабилизируется, контуры рынка будут сформированы и у игроков не будет задач, кроме как стремиться к повышению качества своих услуг, внедрению новых технологий и снижению операционных расходов. Конкуренция в этом сегменте рынка достаточно высокая и выдержать её смогут лишь наиболее стабильные, финансово устойчивые компании, ориентированные на потребности своих клиентов.