Количество банков в Узбекистане продолжает расти, а объем вкладов –сокращаться

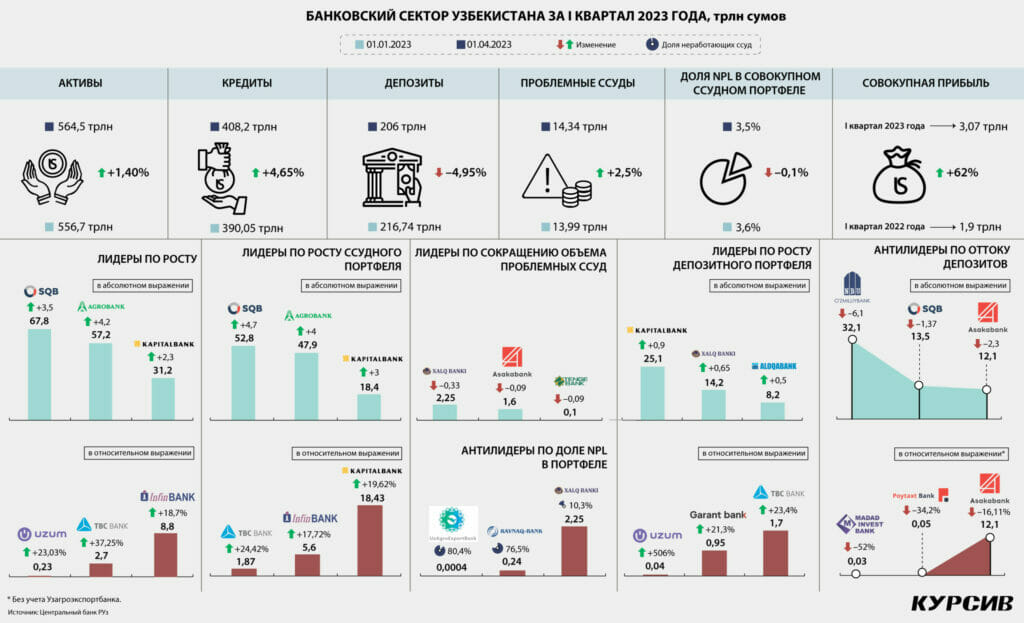

Банковская система Узбекистана I квартал 2023 года завершила снижением портфеля депозитов почти на 5%. Активы выросли незначительно (+1,4%), а кредитный портфель и капитал прибавили больше 4%. Прибыль банки штампуют по-прежнему в высоком темпе: за три месяца зафиксирован рост почти на 62% год к году.

Такие результаты работы финучреждений притягивают на рынок новых игроков, в I квартале список банков расширился с 32 до 34. Apex и Hayot появились в списке узбекистанских БВУ в один день – 17 марта. Позиционируют они себя как цифровые, обещают не только откусить часть рыночного пирога в традиционных сегментах, но и осваивать новые направления. За кулисами ждёт выхода на рынок РУз ещё один игрок – казахстанский Евразийский банк.

Депозиты

Сокращение объёма депозитов в I квартале для банков Узбекистана можно назвать традиционным. Однако в прошлом году за тот же период совокупный портфель просел всего на 1,5%, а в текущем – почти на 5%. Не помогла даже девальвация сума на 1,4% за три месяца. Больше трети депозитов в РУз – в иностранной валюте. Поэтому изменение обменного курса доллара влияет на объём, который в отчетности ЦБ отражен в сумах.

Сводная статистика по всем банкам показывает, что совокупный отток депозитов произошел за счёт юрлиц. «Физики» увеличили свои сбережения в банковской системе РУз с 63,1 до 65,1 трлн. В этот объём входят как срочные вклады, так и депозиты до востребования. Оба показателя по отдельности регулятор не публикует. Но зампредседателя ЦБ Узбекистана Бехзод Хамраев подтвердил «Курсиву», что регулятор фиксирует рост срочных депозитов физлиц на 10% за три месяца, а в годовом выражении – в 1,6 раза.

Крупнейший банк страны – Узнацбанк – стал главным «виновником» падения совокупной суммы депозитов. В абсолютном выражении все банки получили сокращение портфеля вкладов на 10,7 трлн, 6 трлн из которых пришлись на Узнацбанк. Деньги выводили как корпоративные, так и

розничные клиенты. Бухгалтерский баланс банка, с которым ознакомился «Курсив», показывает, что основной объём изъятых вкладов составляли депозиты до востребования, тогда как срочные вклады банка, напротив, выросли с 11,7 до 12,4 трлн.

В главные антилидеры по снижению депозитной базы входят ещё два банка из пятерки крупнейших в РУз. Асакабанк недосчитался 2,3 трлн, а Узпромстройбанк – 1,4 трлн сумов. В обоих случаях из финучреждений уходили деньги юрлиц, а физлица, наоборот, наращивали объём вкладов.

Сводный баланс банковской системы отражает продолжающийся рост значимости депозитов. Ранее в структуре фондирования вес займов банков у других финучреждений превышал долю депозитов, однако теперь ситуация изменилась: на 1 апреля 2022 года займы к оплате в балансе банков составляли 177 трлн сумов, а депозиты – 154 трлн; год спустя первенство перешло от первой категории (193 трлн) ко второй (206 трлн).

Бехзод Хамраев считает, что из-за роста ставок произошло удорожание фондирования за рубежом, банки получили стимул искать капитал на внутреннем рынке. Пытаясь сделать условия привлечения капитала более комфортными для заемщиков, в марте регулятор снова решил снизить

основную ставку – с 15 до 14%.

«В марте прошлого года мы подняли основную ставку с 14 до 17%, затем поэтапно вернулись к значению в 14%. Влияние снижения будет постепенным. В марте оно особо не ощущалось, но должно стать заметным в апреле, так как ЦБ еженедельно проводил депозитные аукционы примерно на 3 трлн сумов, также регулятор ведёт операции РЕПО, что должно отразиться

на ставках», – объяснил Бехзод Хамраев.

Последняя опубликованная ЦБ статистика (за февраль) показывает, что по срочным вкладам физлиц в сумах средневзвешенная ставка в РУз была 20,5%, а у юрлиц – 16,6%. Это значительно выше годовой инфляции (в феврале – 12,2%, в апреле – 11%).

Кредиты

Ставка по кредитам в Узбекистане имеет положительный спред к депозитам и в феврале была близка к 23% у физических лиц, а у юрлиц – к 22%. В отличие от депозитного портфеля, кредитный в I квартале\ продемонстрировал рост на 4,7%. В абсолютном выражении на первых местах по динамике показателя оказались Узпромстройбанк (+4,7 трлн), Агробанк (+4 трлн) и Капиталбанк (+3 трлн).

Однако такие результаты не предел, и есть предпосылки для ещё большего роста, комментирует председатель правления Apex Bank Бахром Нуъмонов.

«Например, с 11 апреля в Узбекистане изменили правила потребительского кредитования. Раньше банки имели право финансировать только приобретение товаров местного производства. А в новой редакции закона такие займы можно выдавать на импорт, это и бытовая техника, и даже автомобили, что даст толчок для развития банковского бизнеса», – отмечает он.

По словам главы банка, в республике ещё много неосвоенных ниш. Тенденция последних лет – рост розничного сегмента, который раньше развивался не так динамично. Увеличение выдач зафиксировано, например, в сегментах микрозаймов, автокредитования, ипотеки. В то же время Бахром Нуъмонов видит рост и в корпоративном направлении. Статистика показывает, что за три месяца ипотечный портфель банков Узбекистана вырос с 46,5 до 48,5 трлн (+4,3%), микрозаймы – с 14,6 до 16,4 трлн (+12,3%), а потребительские кредиты – с 23,2 до 27,3 трлн (+17,7%). В

сегменте кредитования юрлиц рост составил 3,3% – с 289,1 до 298,7 трлн сумов.

Прибыль

За квартал узбекистанские банки получили 3,1 трлн сумов чистой прибыли, что на 62% выше аналогичного периода 2022-го. Высокая доходность сектора объясняется в том числе ростом кредитования. За счёт займов формируются процентные доходы, которые заняли 62% в общем объёме поступлений, а их динамика год к году ускорилась почти на треть. Однако не все игроки рынка смогли завершить квартал в плюсе. «Дочка» казахстанского Халыка – Tenge Bank – ушла в убыток на 31,2 млрд сумов, и такие результаты не удивляют. По итогам первых трёх месяцев прошлого года банк тоже уходил в минус примерно на столько же, но во II квартале исправил ситуацию. Отчет о финансовых результатах Tenge позволяет сделать вывод, что банк может выйти в плюс к концу июня. Динамика прочих показателей банка в целом позитивная. Например, процентные доходы выросли на 67% год к году, а беспроцентные – почти в 74 раза (с 0,56 до 41,26 млрд). Доля проблемных кредитов у Tenge ниже, чем в среднем по банковской системе (3,4%).

Из тех финучреждений, которые улучшили свои результаты, можно отметить грузинский TBC. Впервые с начала работы в Узбекистане он не ушел в убыток по итогам квартала. За три месяца 2023-го игрок заработал 3,89 млрд сумов чистой прибыли. Судя по бизнес-плану банка, такие результаты соответствуют ожиданиям, так как два прошлых года он был готов завершить с убытками, а в 2023-м нацелен получить 93,6 млрд сумов чистой прибыли.

Новички говорят

Новые игроки рынка пока ещё не успели развернуть свою деятельность, поэтому их показатели существенно не повлияли на статистику. Бахром Нуъмонов заявил «Курсиву», что полноценный запуск Apex запланирован на лето 2023 года, а работать он будет в цифровом формате. Об аналогичной цели Hayot Bank рассказал председатель правления финучреждения Зохид Алимов.

«Цифровое банковское обслуживание клиентов уже не является уникальным трендом, а скорее необходимостью для современных банков. Мы видим огромную потребность именно в таком

формате взаимодействия с потенциальными клиентами», – объясняет он.

Глава Apex добавляет, что банк не намерен ограничиваться в направлениях развития, напротив, будет добавлять новые сегменты, которые ещё не затронуты в стране по банковским продуктам или же слабо развиты. Например, Apex Bank полностью выкупил долю в Apex Ijara, которая ведёт

лизинговый бизнес по правилам исламского финансирования. Судя по планам Евразийского банка выйти на рынок РУз, конкуренция в секторе только усилится.

«Мы видим, что в сегменте розничного кредитования в Узбекистане разворачивается активная конкуренция за лучший клиентский опыт и продукты, – комментирует «Курсиву» председатель правления Евразийского Ляззат Сатиева. – Поэтому мы нацелены на активное участие в развитии цифровых розничных банковских продуктов в Узбекистане».

В конце декабря 2022 года Евразийский банк подавал заявление в ЦБ РУз на получение предварительного разрешения открыть «дочку».