Настоящее и будущее ипотеки в Казахстане

Ипотечные портфели банков продолжают расти, хотя в республике сокращается количество доступных ипотечных программ, а их условия становятся жестче. Какие трудности возникают у казахстанцев при оформлении ипотеки – в материале «Курсива».

«На «7-20-25» лучше не надейтесь. Много людей приходит по «семерке», мы не отговариваем. Но вдруг завтра этот блок ЖК не зайдёт к ним (в банк. – «Курсив») в базу? Такое возможно. Раньше (пока не ограничили финансирование по программе. – «Курсив») все наши дома проходили по «7- 20-25», но так как поставили лимит, смысла садиться на соглашение с банком нет», – сразу ошарашили журналиста «Курсива», который пришел в роли тайного покупателя в офис продаж одного из казахстанских застройщиков.

«7-20-25» – самая популярная из льготных ипотечных программ – в 2023 году разочаровывает потенциальных заемщиков. С конца прошлого года финансирование по ней ограничено 100 млрд тенге в год (по 25 млрд тенге ежеквартально). Кроме того, сейчас по этой программе можно купить только введенное в эксплуатацию жилье. Дополнительные ограничения породили «всенощные» перед банками накануне старта приёма заявлений на очередной денежный транш (люди в буквальном смысле стоят ночью в очереди), а также новые схемы продаж жилья у девелоперов.

Утром – деньги, квартира – потом

Лимиты стоимости жилья по госпрограмме «7-20-25» – от 15 до 25 млн тенге в зависимости от региона. В этот диапазон попадают одно- и небольшие двухкомнатные квартиры, которые являются самыми ликвидными, и уже несколько лет в дефиците на казахстанском рынке. Судя по данным портала korter.kz, такие лоты имеются в продаже только в десяти сданных в эксплуатацию ЖК Алматы и в 13 – Астаны.

Обращение в офисы продаж застройщиков показало, что даже эти цифры далеки от реальных: небольших квартир в сданных жилых комплексах мегаполисов РК практически не найти. Потенциальным покупателям, которые желают приобрести жилье по льготной ипотеке, продавцы

предлагают доплатить и купить жилье большей площади.

«К моменту ввода жилых комплексов в эксплуатацию в продаже у большинства застройщиков одно-двухкомнатные квартиры остаются разве что на первых и последних этажах», – комментирует астанинский риелтор Арман Абденов.

«Однокомнатные квартиры только за наличные уходят. Двушку, трешку можно купить по «7-20-25». К примеру, сейчас 12 млн нам оплачиваете и на 25 млн кредитуетесь. Если банк даст меньше, вам нужно будет довнести разницу», – предлагают в отделе продаж алматинского застройщика Qazaq Stroy.

Тем покупателям, кто все же намерен уложиться в лимиты госпрограммы, девелоперы предлагают оформлять платную бронь на квартиру в строящемся доме, рассказывают ипотечные брокеры. Одну из таких схем бронирования, причём с невозвратной предоплатой 20%, тайному покупателю из «Курсива» предложили в офисе продаж известного казахстанского застройщика.

«Бронь стоит 100 тысяч тенге. Оформляем договор (что-то среднее между предварительным договором и договором о задатке. – «Курсив»), вы вносите 20% от стоимости квартиры. Когда дом сдадут в эксплуатацию и выйдет техпаспорт, дадим вам письмо. С ним пойдете в банк за одобрением. Но банк может сказать, что в этом месяце лимит исчерпан, и перекинуть вас на следующий месяц, а потом на следующий. Никакой застройщик не будет долго ждать вашего одобрения, предложит вам либо купить жилье за наличные, либо оформить переуступку другому покупателю. У нас переуступка стоит 200 тысяч тенге. Если никакой из этих вариантов не срастается, 20% предоплаты остаются в компании – эта сумма невозвратная по условиям договора», – раскрыли схему бронирования представители застройщика.

При этом гарантий, что конкретный корпус строящегося ЖК к моменту сдачи в эксплуатацию попадет в перечень жилья, доступного по программе «7-20-25», в отделе продаж не дают.

Портрет ипотечника

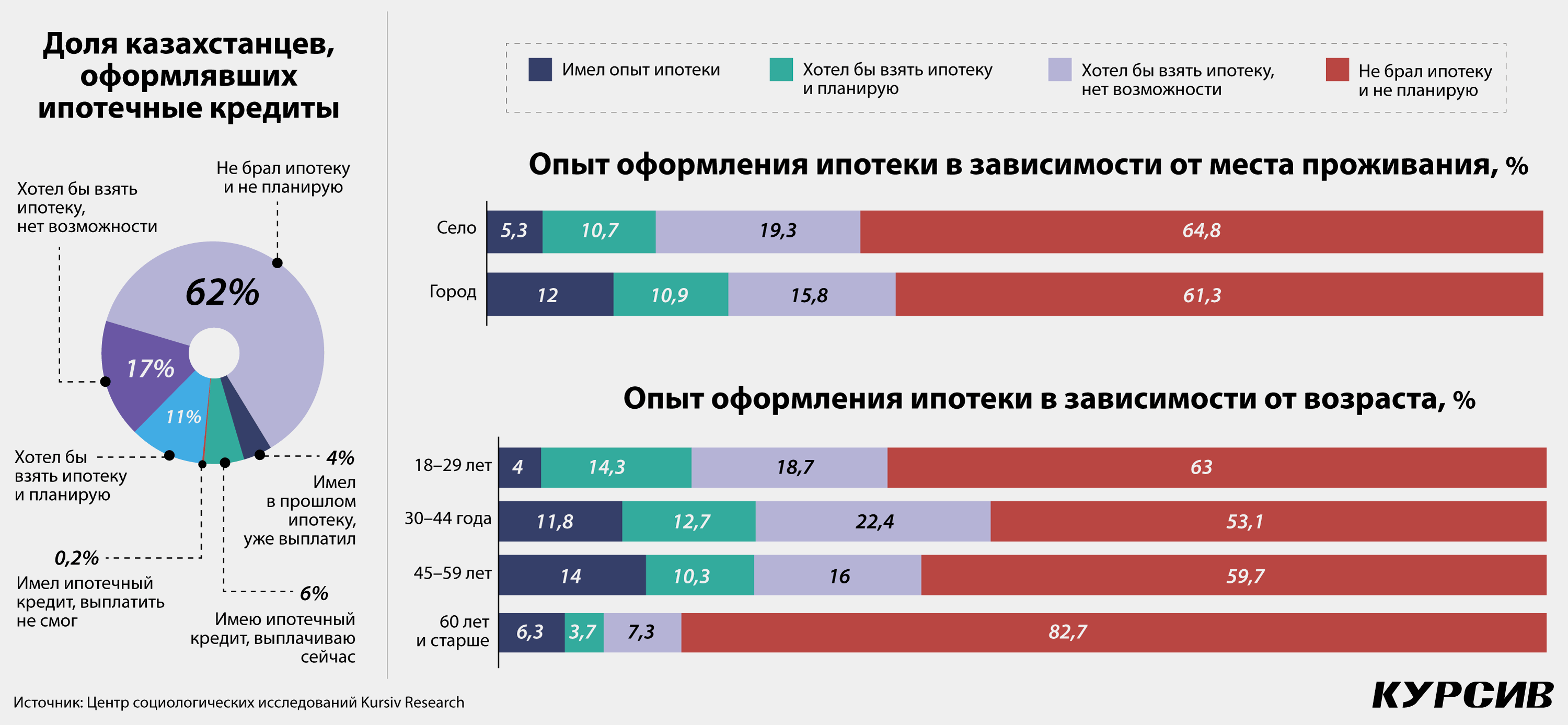

Центр социологических исследований Kursiv Research, чтобы составить портрет казахстанского заемщика по ипотеке, провел опрос 1600 казахстанцев. Результаты опроса показывают, что 11% казахстанцев планируют взять ипотеку в ближайшем будущем. Хотели бы оформить ипотеку, но не могут по разным причинам 15,8% жителей городов и 19,3% сельчан. Чаще всего получить в банке кредит на покупку жилья казахстанцам мешает отсутствие накоплений на первоначальный взнос (44%). Другая распространенная причина – несоответствие заявителя условиям льготных ипотечных программ и высокие ставки по коммерческой ипотеке (29%).

Почти столько же респондентов (27%), заявили, что не имеют стабильного дохода, который они могли бы подтвердить. Из числа респондентов хоть раз в своей жизни оформлял ипотеку каждый

восьмой горожанин и каждый двадцатый сельский житель. Больше половины (51%) из тех, кому одобрили ипотеку, взяли заем на льготных условиях, более трети (38%) оформляли коммерческую ипотеку, а остальные 11% респондентов не смогли ответить на вопрос о виде кредита. Среди самых

распространенных льготных программ кредитования, которые называли казахстанцы, ожидаемо оказались упоминавшаяся ипотека на первичное жилье «7-20-25», уже завершенная ипотека на вторичку «Баспана Хит» и ипотека на новое жилье для очередников «5-10-20» («Шанырак»).

Программы в ряд

Всего в Казахстане около двух десятков ипотечных программ. Две трети (66%) ипотечных займов, по данным АФК, в январе 2023 года пришлись на продукты Отбасы банка, ставка вознаграждения по которым в моменте составила 3,5-11,5%. Льготная программа «7-20-25» сдала свои позиции — по итогам января на неё пришлось лишь 9% займов по сравнению с 22% в минувшем году. Ещё четверть займов — 25% — было выдано по собственным программам коммерческих банков (на 14% больше, чем в 2022 году), где ставки варьируются в пределах от 14 до 19%. На самую низкую ставку по ипотеке – 2% по программе «2-10-20» (ранее «Бакытты отбасы») – могут рассчитывать очередники акиматов из социально уязвимых слоев населения (дети-сироты, инвалиды и многодетные семьи), ещё не имеющие собственного жилья. Ипотеку по ставке от 2 до 5% в Отбасы банке могут получить работающие жители моногородов, не имеющие собственного жилья.

Чуть выше – 5% – ставка кредитования для остальных очередников акиматов (неполных семей, госслужащих и бюджетников) по программе «5- 10-20» (ранее «Шанырак»), а также для молодежи до 35 лет (включительно) по различным региональным программам. В основном регионы поддерживают молодых учителей, врачей, работников культуры, спорта, СМИ и т. д. Желающие взять кредит по льготной ставке могут рассчитывать только на социальное жилье не дороже 18 млн тенге для Алматы и Астаны и 12–15 млн тенге для других городов страны. На момент публикации

материала «Курсиву» на портале korter.kz удалось найти только два предложения, соответствующих условиям программы, в Алматы и семь в Астане. Почти во всех случаях это однокомнатные квартиры в многоэтажках класса эконом или комфорт в пригородах или в развивающихся районах.

На ставку 6–8% годовых, в зависимости от первоначального взноса, могут рассчитывать нуждающиеся в жилье военнослужащие, работники специальных государственных органов, сотрудники внутренних дел по программе Отбасы банка «Жана баспана» (бывшая «Әскери баспана»). Программа «7-20-25» предполагает займы по ставке 7% на покупку у застройщиков нового готового жилья с первоначальным взносом от 20%. Сумма кредита зависит от региона и не может превышать 15–25 млн тенге.

Неоправданные надежды

Результаты опроса Kursiv Research показывают, что каждый пятый из ранее оформивших ипотеку остался разочарован её условиями. И это несмотря на превалирование льготных программ с низкими ставками.

«Средневзвешенные ставки по выданным ипотечным займам на 1 марта текущего года составили 10,8%, т.е. на 595 б.п. ниже уровня стоимости денег в экономике (т.е. базовой ставки 16,75%) и почти в два раза ниже инфляции на соответствующий период (20,3%)», — подтверждает главный аналитик АФК Рамазан Досов.

Неоправданные ожидания заемщиков чаще всего были связаны с их низкой финансовой и юридической грамотностью. Почти половина (45,8%) недовольных посетовали на то, что ставка по ипотеке в итоге оказалась выше ожидаемой. Чуть менее трети (28,7%) опрошенных сообщили, что у них возникли дополнительные непредвиденные расходы. А 19,5% указали на то, что условия обслуживания ипотеки были непрозрачными и содержали скрытые условия. Для 7,9% казахстанцев условия ипотечных программ и вовсе были непонятны. Ещё 14% в итоге остались недовольны качеством обслуживания и общением с представителями банка. Респонденты часто отмечали, что переплата в итоге оказалась слишком большой.

При этом лишь незначительное число – 0,2% опрошенных – сообщили, что не смогли выполнить условия ипотеки и были вынуждены продать залоговую недвижимость. А вот в задержках выплат по кредиту признался почти каждый пятый из опрошенных ипотечников (18,6%). Впрочем, большинство респондентов, по их собственным заверениям, делали это всего один или два

раза. Опрос показал, что дисциплина выплат падает с увеличением возраста заемщика: если среди молодежи 18–29 лет тех, кто задерживал выплаты, было 14,2%, то в средней возрастной группе (30 44 года) уже 16%, а среди 45–59-летних и вовсе 21,6%.

Религия не позволяет

Больше половины опрошенных казахстанцев (62,6%) никогда не брали кредит на покупку жилья и не планируют делать этого в будущем. Судя по ответам респондентов, основные причины такого решения – это отсутствие необходимости в покупке или расширении жилья, высокие процентные

ставки и несоответствие потенциального заемщика условиям ипотечных программ. Почти каждый сотый респондент (чуть меньше 1% опрошенных) отметил принципиальное нежелание «брать жилье под проценты по религиозным соображениям» и «влезать в кабалу».

Закономерно, что чаще всего не имеют и не планируют брать ипотеку казахстанцы старше 60 лет (82,7%). Респонденты из этой возрастной группы отмечали, что «банки отказывают пенсионерам». Однако и молодые казахстанцы в возрасте от 18 до 29 лет существенно чаще (63%), чем более

старшее поколение (53,1% в возрасте от 30 до 44 лет), говорят, что не собираются брать ипотеку. Своё решение молодые люди (кроме тех 55,5% опрошенных, кто обеспечен жильем) объясняли непривлекательными условиями банков, а также нежеланием «быть должным» и «обязывать себя в

свои молодые годы».

За последние пять лет объём ипотечных займов в банках второго уровня (БВУ) Казахстана вырос более чем в 4 раза, свидетельствуют данные Национального банка РК. Если по состоянию на начало марта 2018 года ипотечный портфель БВУ составлял 1,1 трлн тенге, то к началу марта 2023-го эта сумма возросла до 4,7 трлн тенге. Однако сейчас темпы роста ощутимо замедлились: с 47% с марта 2021 по март 2022 года до 39% за минувший год.