Банки Узбекистана заработали рекордную прибыль

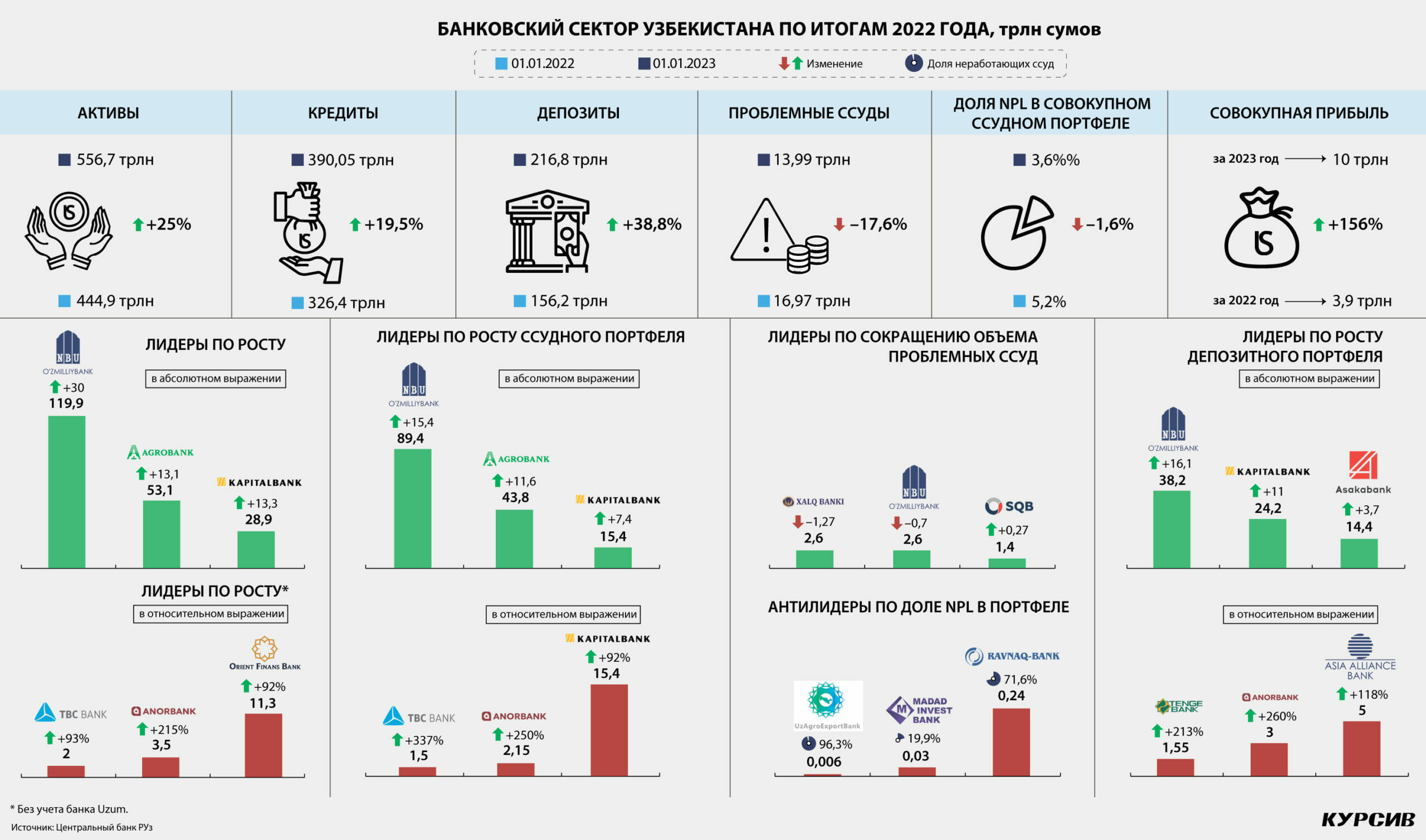

Совокупные активы банковского сектора Узбекистана в 2022 году увеличились на 25%, а прибыль выросла в 2,6 раза по сравнению с предыдущим годом. За счёт чего банки РУз заработали небывало много – в материале «Курсива».

В 2022 году количество банков в Узбекистане сократилось с 33 до 32. Ликвидированы были два банка – Hi-Tech и Туркистон, но в конце декабря лицензию ЦБ получил новый игрок – Smart Bank.

ЦБ Узбекистана трижды за год менял основную ставку: сначала поднял с 14 до 17% в марте 2022 года, а затем снижал – до 16% в июне и 15% – в июле.

Базовые плюсы

Положительная реальная доходность депозитов способствовала притоку клиентских средств в банки Узбекистана. Напомним, годовая инфляция в РУз по итогам года сформировалась на уровне 12,3%, а сум девальвировал к доллару за год на 3,6%. При этом среднее значение ставок по депозитам для физлиц в декабре было 20,2%, а для юрлиц – 16,9%.

Самый большой приток клиентских средств (в абсолютных значениях) – у Узнацбанка (+16 трлн сумов), Капиталбанка (+11 трлн сумов) и Асакабанка (+ 3,7 трлн). В целом по сектору прирост депозитной базы составил 60,6 трлн сумов, это почти на 39% больше, чем на начало года.

Кредитование росло более скромными темпами – на конец года ссудный портфель узбекских банков увеличился до 390,05 трлн сумов (+19,5%).

Продолжающийся рост кредитования в Центробанке РУз объясняют так: «Накопленный за многие годы высокий спрос на кредиты проявился в последние четыре-пять лет и отразился в резком увеличении объёма кредитных вложений в экономику. В последний год рост розничного кредитования, несмотря на некоторое замедление, остается высоким. Это, в свою очередь, обусловливает формирование относительно высоких процентных ставок по кредитам населению. В среднесрочной перспективе по мере увеличения долговой нагрузки населения и снижения высокого спроса на кредиты ожидается снижение процентных ставок по розничным кредитам и их изменение аналогично с процентными ставками по другим банковским услугам».

Качество кредитного портфеля банков в 2022 году заметно улучшилось – доля NPL снизилась с 5,2 до 3,6%, а объём проблемных кредитов уменьшился с почти 17 до 14 трлн. Частично это объясняется ликвидацией в октябре двух банков – Hi-Tech и Туркистона, почти все кредиты которых были проблемными.

Тройка антилидеров – Узагроэкспортбанк (96,3% неработающих ссуд), Равнак банк (71,6%) и Мадад инвест банк (19,9%). Самый проблемный банк в этом списке будет докапитализирован и трансформирован новым владельцем – в конце 2022 года госдолю продали компании Support Level.

Стимул для отказа от доллара

Долларизация банковской системы Узбекистана остается высокой. На 1 января 2023 года 39,2% депозитного портфеля и 47,5% кредитного было сосредоточено в иностранной валюте. Для сравнения: два года назад эти показатели равнялись 43,1 и 50% соответственно.

Директор департамента денежно-кредитной политики ЦБ Узбекистана Нодирбек Ачилов объясняет наметившийся тренд на снижение уровня долларизации экономики: «В основном это связано с принимаемыми макропруденциальными мерами. Например, есть дифференцированные нормы по обязательным резервам для депозитов в национальной и иностранной валюте – 4 и 18% соответственно. Именно поэтому срочные вклады в национальной валюте растут. В прошлом году они увеличились в 1,6 раза. В 2021 году рост был в 1,7 раза. Это показывает, что макропруденциальные меры, направленные на повышение роли национальной валюты, работают успешно». ЦБ намерен и дальше придерживаться такого курса, говорит Ачилов. Сейчас регулятор изучает мировой опыт по расширению базы резервирования путём включения более широких обязательств коммерческих банков, например зарубежных займов.

Введение новых мер может подтолкнуть вверх ставки по валютным кредитам и снизить к ним интерес бизнеса (для граждан валютные ссуды запрещены). Сейчас банки Узбекистана берут кредиты в иностранной валюте и перекредитуют, не убирая часть из них в запасы. Изменение правил будет означать, что они не смогут использовать все деньги, поэтому займы будут обходиться дороже.

Стремление ЦБ к дедолларизации экономики объяснимо: высокий уровень долларизации снижает эффективность денежно-кредитной политики в достижении главной цели – стабилизации цен.

Стоит отметить, что валютные кредитные ресурсы в РУз дорожают и без вмешательства регулятора – из-за роста ставок в мире. Например, в ноябре 2022-го средневзвешенная ставка в Узбекистане взлетела до максимума с 2020 года – до 7,6%. Зампред правления ЦБ Бехзод Хамраев рассказывал «Курсиву», что дорожающие ресурсы на зарубежных рынках подталкивают банки ориентироваться на внутренние источники финансирования.

Из чего складывается высокая прибыль банков

В 2022 году узбекистанские банки суммарно заработали около 10 трлн сумов чистой прибыли, что в 2,6 раза превышает уровень предыдущего года. Такой резкий рост отчасти объясняется низкой базой. В 2021 году совокупная прибыль упала почти на треть – из-за роста доли проблемных кредитов банкам пришлось увеличить расходы на формирование резервов. Если сравнивать результаты 2022 и 2020 годов, то рост совокупной прибыли окажется скромнее – в 1,8 раза.

В 2023 году, рассчитывает Центробанк Узбекистана, доходы банков вырастут ещё больше.

«Процесс пошел, коммерциализация банковской системы расширяется, растёт конкуренция между банками не только в части охвата кредитов, а за счёт расширения оказываемых услуг. И мы ожидаем в этом году тоже увеличения доходности», – говорит председатель правления ЦБ Мамаризо Нурмуратов.

Глава регулятора добавил, что ЦБ следит не только за ростом объёма дохода, но и за тем, чтобы банки создавали соответствующие резервы под возможные потери по активам.

«Если вы обратите внимание, расходы банков на формирование резервов увеличились. То есть мы подходим к вопросу более консервативно и требуем, чтобы банки не только получали высокие доходы, но и выполняли свои обязательства в части макропруденциального регулирования», – сообщил он.

По мнению старшего менеджера Ernst & Young Татьяны Мирошниченко, на увеличении прибыли узбекистанских банков сказалось сразу несколько факторов. В их числе – увеличение основной ставки с 14 до 17% из-за макроэкономической нестабильности. Повышение показателя способствовало росту чистой процентной маржи на 46% по сравнению с 2021 годом.

«Высокая стоимость кредитных средств – процентная ставка, а также банковские комиссии за предоставление заемных средств как юридическим, так и физическим лицам способствуют увеличению прибыли. Рост чистого процентного дохода в банковском секторе был также обусловлен существенным увеличением объёма операций с банковскими картами, включая эквайринг», – отметила Мирошниченко.

В два раза вырос беспроцентный доход. На это, считает эксперт Ernst & Young, повлиял в том числе объём денежных переводов из России в Узбекистан, который в 2022 году увеличился в 2,6 раза и составил $14,5 млрд.

Татьяна Мирошниченко предупреждает, что при оценке прибыли банков Узбекистана нужно учитывать: большинство финучреждений топ-20 являются государственными и в большей степени выступают организациями развития, нежели финансовыми компаниями. Они получают существенную поддержку со стороны государства, из-за чего сложно точно оценить их реальную прибыльность в конкурентном сценарии.

Позитивным сдвигом в банковской сфере Мирошниченко называет распространение цифровых сервисов. Они, способствуя лучшему пониманию потребностей клиентов, дают банкам возможность формировать индивидуальные предложения для пользователей, одновременно позволяя снижать стоимость услуг за счёт сокращения издержек всех участников финансового рынка.

Отчетность по итогам IV квартала 2022 года опубликовали не все банки Узбекистана – многие делают это уже после проведения аудита и собрания акционеров. Судя по статистике Центробанка, почти половина (4,8 трлн) доходов была сосредоточена в руках шести игроков. Четверть чистых доходов банковского сектора – 2,4 трлн сумов – заработал государственный Узнацбанк, став самым прибыльным банком в Узбекистане.