Сколько заработают фининституты на высоких ставках

Высокий уровень базовой ставки слабо влияет на инфляцию, однако позволяет банкам зарабатывать, не наращивая темпы кредитования экономики существенным образом.

Ставка за ставку

Стандартный механизм инфляционного таргетирования предусматривает трансляцию эффекта повышения ставки на инфляцию через рост стоимости привлечения капитала для банков и удорожание кредитования, что в итоге заставляет экономических агентов меньше потреблять, охлаждает спрос и тем самым инфляцию. То, что в РК этот механизм работает недостаточно эффективно, признавали и в Нацбанке. Другой ожидаемый эффект от роста ставки – не допустить бегства экономических агентов из тенговых активов. Однако этот механизм, как уже рассказывал «Курсив», скорее избыточен.

Долларизация депозитов устойчиво снижается при положительной динамике портфеля вкладов по экономике. Кредитный портфель растёт в том числе на субсидированных государством ссудах, ставки по которым значительно ниже, чем базовая ставка НБ РК. Растущая базовая ставка заставляет Минфин РК размещать госдолг с более высоким вознаграждением.

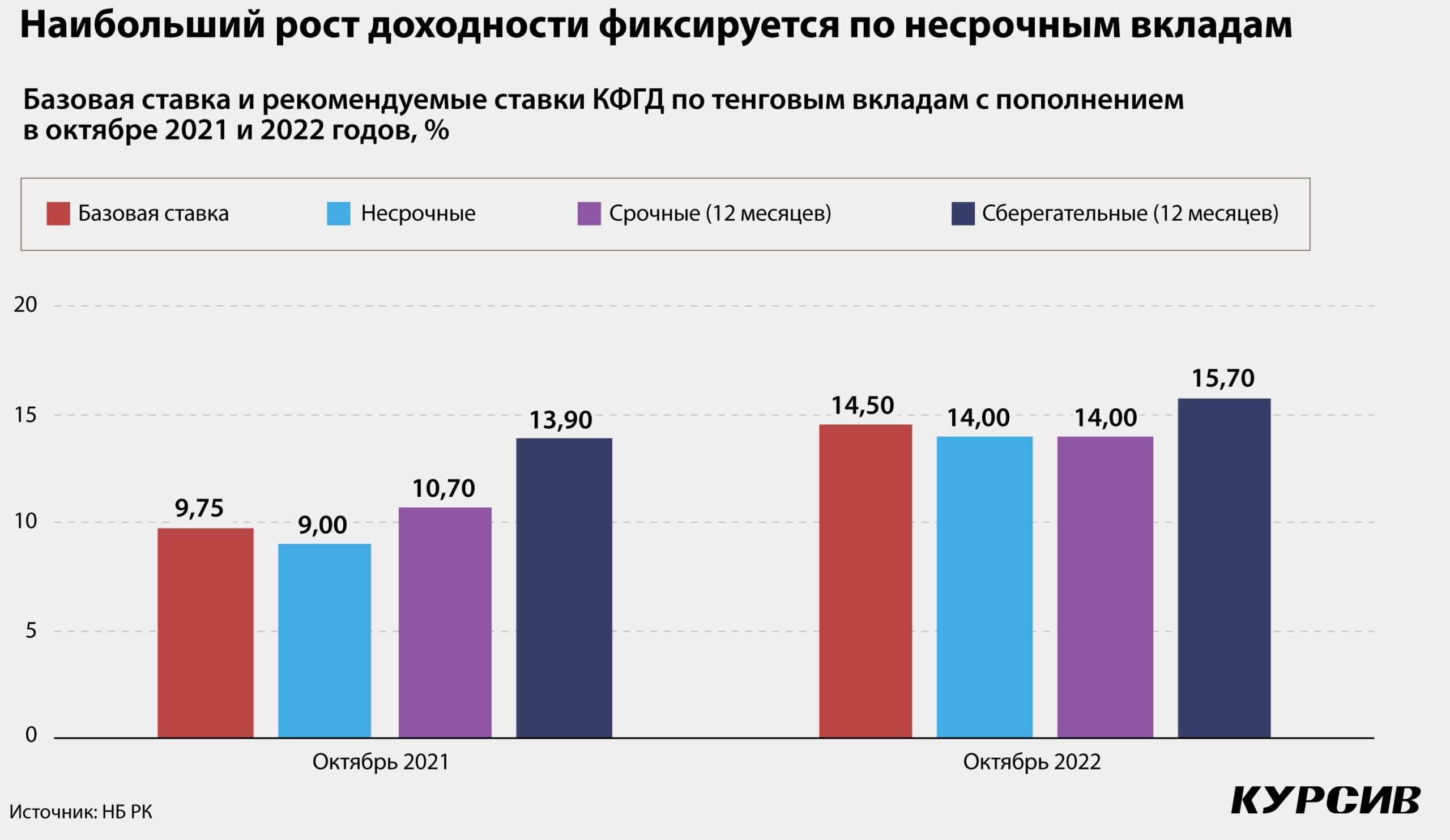

Очевидные выгодоприобретатели – депозиторы, получающие доходность за «сидение в тенге». За последние 12 месяцев рост базовой ставки на 5,0 п. п. сопровождался ростом ставки по депозитам (для анализа мы использовали данные по срочным депозитам в тенге от 3 до 12 месяцев) на 4,2 п. п. С октября прошлого года по октябрь нынешнего рекомендованные Казахстанским фондом гарантирования депозитов ставки по вкладам выросли вслед за ростом БС на 4,75 п. п., соответственно на 5,5 п. п. по несрочным депозитам, на 3,3 п. п. по срочным (на 12 месяцев) и на 1,8 п. п. по сберегательным (на 12 месяцев).

Тенговые вклады становятся все более привлекательным направлением для инвесторов при нынешнем регулировании. При базовой ставке НБ РК в 14,5% и инфляции в 17,7% (сентябрь 2022 года) тенговые вклады позволяют резидентам РК получать куда более высокий доход, чем инвалютные: при разрешенной доходности в 1% и инфляции в США в 8,2%.

Растущая базовая ставка заставляет банки второго уровня действовать агрессивнее. В минувшую пятницу Bereke Bank (бывший Сбер) объявил о повышении ставок по привлекаемым вкладам. Теперь годовая эффективная ставка вознаграждения достигает 16%. При этом уточняется, что предложение действует как для новых, так и для действующих клиентов и не зависит от формата вклада.

«Действующие условия размещения средств в Bereke Bank дают клиентам возможность выбрать наиболее оптимальный вариант, – отметил председатель правления банка Нурсултан Таскаранов. – В зависимости от потребностей клиентов мы предлагаем не только сберегательные депозиты для сохранения средств и получения максимального вознаграждения, но и депозиты для мобильного управления деньгами клиента, где он сможет пополнять и частично изымать без потери начисленного вознаграждения в нашем мобильном приложении».

Зарабатываем сидя

Однако не стоит думать, что зарабатывают на росте ставок только депозиторы из числа клиентов банков. Зарабатывают и сами банки, которые являются одними из наиболее прибыльных предприятий в стране.

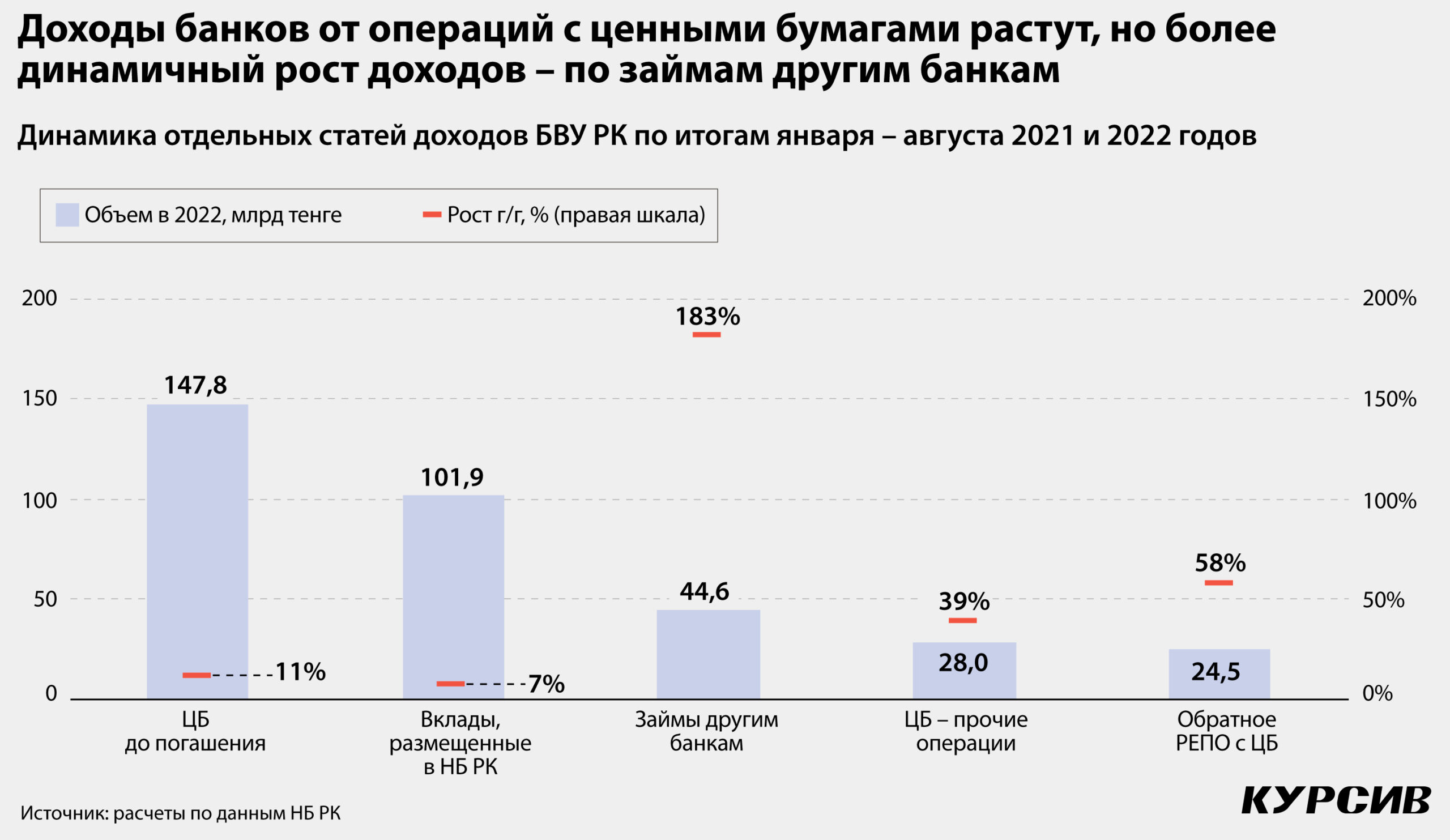

Согласно сводной отчетности банков второго уровня, которую публикует НБ РК, в январе – августе этого года доход от размещения вкладов в НБ РК вырос на 7%, вознаграждения по ценным бумагам, удерживаемым до погашения, – на 11%, по прочим ценным бумагам – на 39%, а по займам другим банкам – на 183%. Общая сумма дохода за 8 месяцев только по пяти статьям доходов, связанным с изменением ставок, составляет 347 млрд тенге. При этом чистая прибыль банков (превышение текущих доходов над текущими расходами после уплаты корпоративного подоходного налога) по сектору за 8 месяцев 2022-го составляет 804 млрд тенге.

Кто проигрывает от высоких ставок? На первый взгляд это только правительство, стоимость обслуживания тенгового долга которого растёт как в относительных, так и в абсолютных значениях. В этих условиях государство де-факто распределяет доход в пользу богатых.

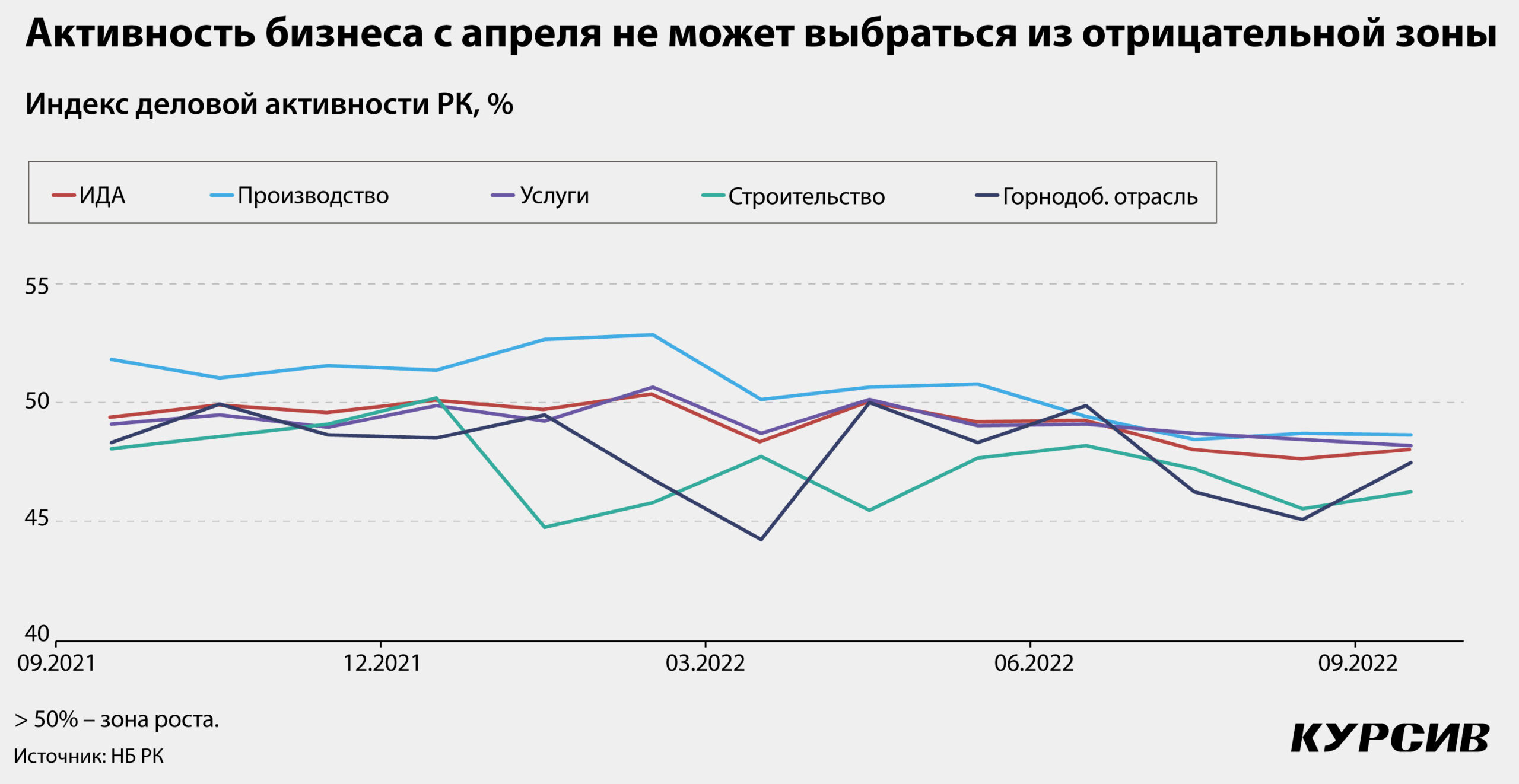

Однако в числе проигравших оказывается экономика в целом, ведь более серьёзный эффект роста ставок – утрата деловой активности во всех секторах, которые не получают льготных денег. Индекс деловой активности в Казахстане с апреля находится в зоне негативных значений (по итогам сентября – 48,0) во многом из-за плохих показателей сферы услуг (48,2) и строительства (46,3) – секторов, которым в меньшей степени доступны субсидированные кредиты.

«Банки все слабее кредитуют бизнес, который просит больше дешевых кредитов, – резюмирует руководитель компании в финсекторе, предоставивший комментарий на условиях анонимности. – В итоге вместо развития частной инициативы мы закономерно видим дальнейшее огосударствление экономики по самым разным каналам. Единственный выход из этого – сокращение премии «за сидение в тенге».