Какие перспективы ожидают евро и активы в этой валюте

В уходящем октябре евро впервые за последние 20 лет на период, превышающий неделю, оказался дешевле доллара: с 4 октября европейская валюта не поднималась выше отметки $1,00. Учитывая плохие краткосрочные перспективы еврозоны, активы в евро будут находиться под давлением по крайней мере в горизонте года.

Гонки на спуск

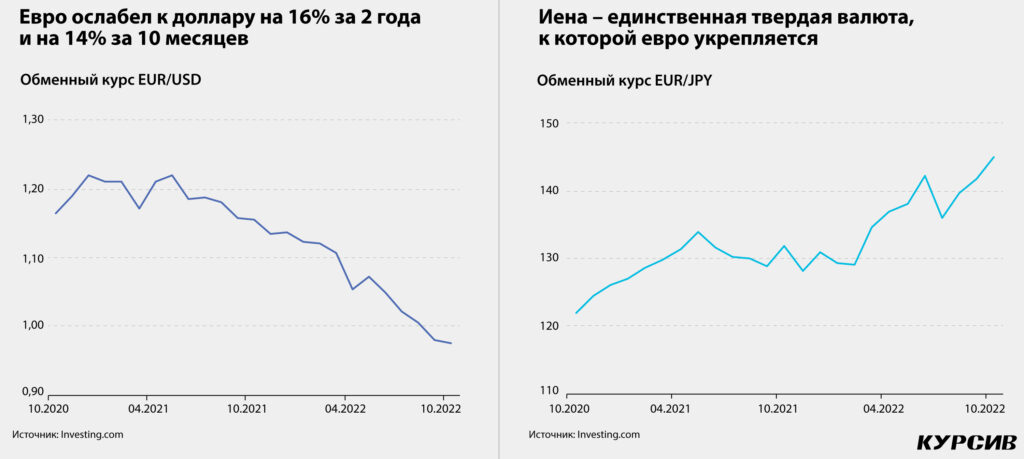

Короткие периоды ослабления европейской валюты к доллару наблюдались в течение всех крупных кризисов, но последний случай падения ниже уровня паритета – май 2002 года, когда рынок ещё «ловил хвосты» кризиса доткомов. Минимальный уровень, зафиксированный тогда, – $0,82.

Нынешнее падение не такое критическое: 27 сентября евро упал до $0,96, однако затем отскочил к отметке $1,00, но спустя несколько дней опять потерял паритетную позицию и к середине октября находится на отметках $0,97–0,98. В итоге к началу года пара EUR/USD потеряла 14,1%, а к октябрю 2020 года – 16,2%.

Слабел евро и к другим «твердым» валютам. К швейцарскому франку с начала года евро потерял 5,7% (к октябрю 2020-го – 8,4%). Британский фунт тоже имел все шансы укрепиться к европейской валюте – к октябрю 2020-го евро потерял 3,9%, – однако экономическая политика нового кабинета в Лондоне вызвала девальвацию фунта, в результате с начала года евро даже укрепился на 3,0%. Единственной твердой валютой, которая слабела даже по отношению к слабеющему евро, была иена: с начала года евро окреп на 10,9%, за 24 месяца – на 19,1%.

Проблемы европейской валюты на фоне плохих перспектив европейской экономики (об этом пойдет речь далее) перекинулись и на фондовые рынки еврозоны: немецкий индекс DAX с начала года потерял 21,1%, французский CAC 40 просел на 16,6%. Номинированный в евро STOXX Europe 600, включающий также бумаги эмитентов из вышедшей из ЕС Великобритании, упал на 18,0%. Минувшую неделю Bloomberg назвал худшей для европейских активов с февраля этого года.

Не как в Америке

Факторов для просадки евро этой осенью сложилось с избытком. Одной из важнейших проблем стала высокая инфляция (с января по октябрь потребительская инфляция разогналась с 5,1 до 10,0%), что значительно ухудшает перспективы выпуска. Одна из причин ускорения – кризис на топливном рынке (в первую очередь газовом), который был вызван санкциями в отношении РФ и ответом Москвы – в Европе его называют «газовым шантажом».

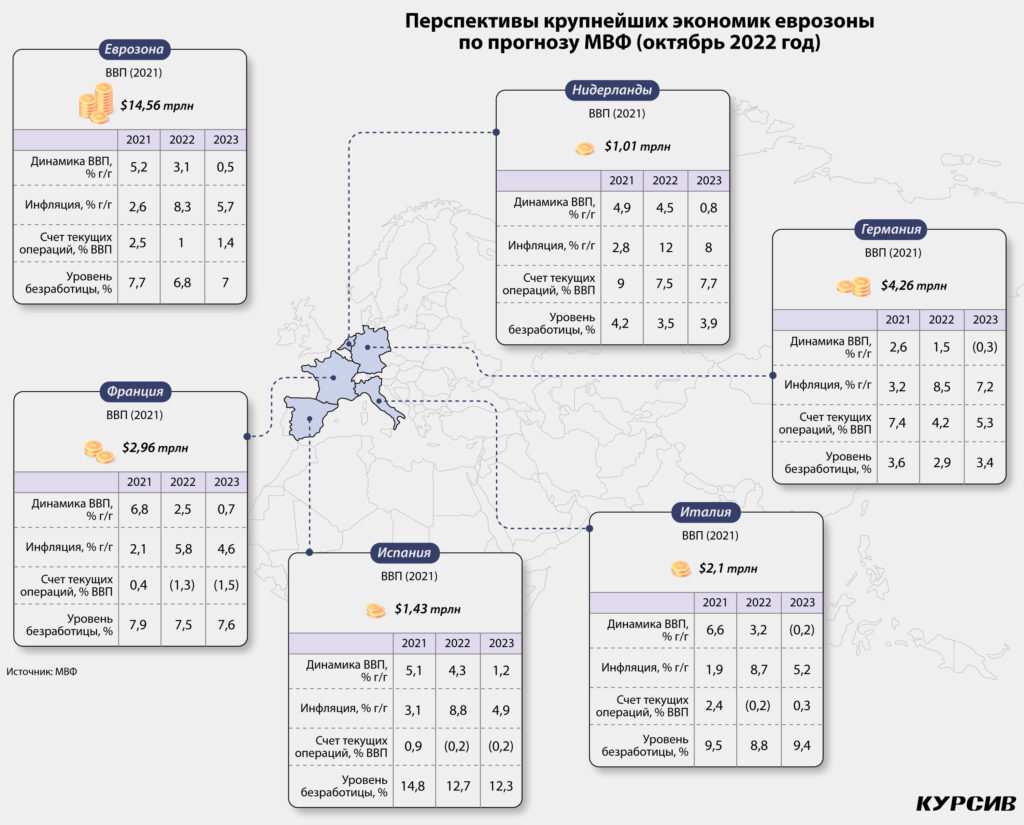

Топливный кризис будет влиять на европейскую экономику как минимум в ближайшие 12 месяцев. Из обновлённого прогноза МВФ по перспективам мировой экономики следует, что экономика еврозоны в 2023 году испытает резкое торможение – с 3,5% в 2022-м до 0,5%. В двух крупных экономиках еврозоны – немецкой и итальянской, на которые приходится около 44% ВВП валютного союза – ожидается спад соответственно на 0,3 и 0,2%.

Одним из факторов сильного евро был положительный платежный баланс крупнейших экономик еврозоны, в первую очередь немецкой. В этом году ситуация меняется: в мае 2022-го платежный баланс Германии оказался отрицательным впервые с 1991 года, и хотя в следующие месяцы показатель вновь вышел в положительную зону, его значения заметно ниже аналогичных годом ранее (например, по итогам августа – на 96% ниже).

Ещё один фундаментальный фактор – политика европейского регулятора. ЕЦБ вслед за ФРС встал на путь повышения ставки, но следует ему не в том же темпе, что американские коллеги: если ФРС уже пять раз повышал ставку (до 3,25%), ЕЦБ сделал это только дважды (до 1,25% по основным операциям рефинансирования), при том, что динамика инфляции в еврозоне выше американской. Мягкость денежно-кредитной политики в еврозоне исторически была куда большей, чем в США: в высшей точке монетарного стимулирования аналитики фиксировали, что баланс ЕЦБ с учетом программы количественного смягчения и долгосрочных операций рефинансирования (TLTROs) был сопоставим с 82% ВВП еврозоны, тогда как в США аналогичные статьи баланса ФРС не превышали 37% ВВП.

Дополнительные шоки для европейской экономики создают события вне её, но значительно на неё влияющие: кризис экономической политики в Великобритании, качнувший фунт, а также проблемы Credit Suisse, рискующие перерасти в кризис всей банковской системы Старого Света.

Будет хуже?

Перспективы евро в ближайшие месяцы скорее печальны. Фундаментальные факторы будут оставаться сложными. Топливный кризис вряд ли будет преодолен в краткосрочной перспективе. Композитный PMI еврозоны по итогам сентября (48,1 пункта) находится на низшей точке с начала года. Рассчитываемый для Германии индекс текущих экономических условий обвалился с –60,5 до –72,2 пункта: бизнес указывает на стремительное ухудшение, прежде всего в энергетической сфере.

В сентябрьском раунде прогнозирования ЕЦБ закладывают рост ВВП еврозоны на 0,9% в 2023 году по базовому сценарию и снижение на 1,0% по пессимистическому.

В условиях скромной динамики выпуска инфляция будет оставаться достаточно высокой: в МВФ прогнозируют охлаждение накопленной потребительской инфляции с 8,3% в 2022-м до 5,7% в 2023-м, но и это по меркам еврозоны высокие значения. Пессимистический сценарий ЕЦБ предполагает, что инфляция замедлится со средних 8,1 до 5,5%. Высокая инфляция выступит дополнительным негативным фактором, поскольку вместе с девальвацией евро будет снижать реальный располагаемый доход европейцев и давить на спрос домохозяйств.