Госдолг Казахстана продолжает расти, но пока это неопасно

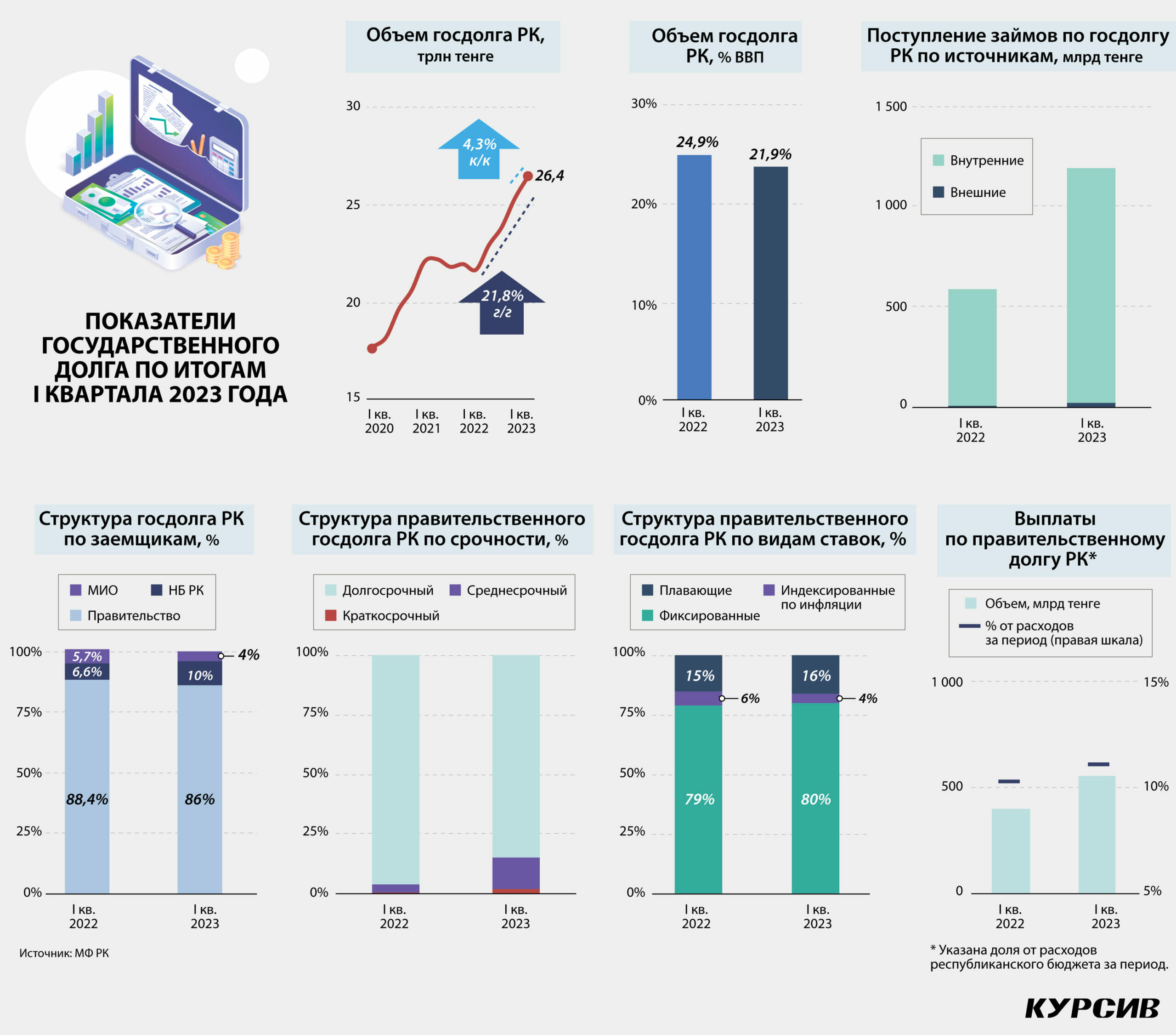

Пока в США в очередной раз спорят о повышении «потолка» государственного долга, правительство Казахстана продолжает обновлять рекордные значения: по итогам I квартала госдолг достиг 26,4 трлн тенге, а вместе с гарантированными государством обязательствами – 27,7 трлн. Государственный долг РК обновляет максимумы последние четыре квартала подряд.

Выше, ещё выше

За первые три месяца 2023-го казахстанский госдолг вырос на 4,3% в квартальном выражении и на 21,8% в годовом. Нынешнее значение госдолга является рекордным. Для сравнения: ещё пять лет назад все обязательства правительства составляли чуть более 13,5 трлн, то есть были примерно вдвое меньше нынешних. При этом в относительных показателях госдолг за последний год даже несколько сократился – с 24,9% ВВП в I квартале 2022 года до 21,9% ВВП в аналогичный период 2023-го. Это связано с динамичным ростом экономики РК, которая в 2021 году прибавила 4,3%, в 2022-м – ещё 3,3%.

Если рассматривать динамику госдолга в ретроспективе последних трёх лет, отчетливо выделяются три периода. Первый – кризисный период 2020 года, когда государство было вынуждено наращивать обязательства для борьбы с «коронакризисом». Второй – весь 2021 год и I квартал 2022-го, когда рост госдолга стабилизировался, а правительство в условиях неопределенности и возросшего дефицита бюджета начало работать над оптимизацией расходов и долга. Третий период – начиная с II квартала 2022 года, когда на фоне восстановления докризисных темпов экономического роста и ускорения инфляции кабмин вновь начал наращивать долг.

Львиная доля госдолга приходится на правительство РК – 86%, годом ранее Минфин сообщал о более высокой доле правительства – 88,4%. При этом вес Нацбанка РК в общей структуре за последний год вырос с 6,6 до 10%, а местных исполнительных органов – сократился с 5,7 до 4%.

Небольшая ребалансировка госдолга связана с относительно более высокой активностью монетарного регулятора (+83,7% г/г), использующего свои долговые инструменты для «откачки» свободной ликвидности из экономики. Весь этот долг внутренний и номинирован в тенге.

Долг местных исполнительных органов вырос на 1,1% на фоне постепенного сворачивания модели финансирования ряда инвестпрограмм через облигации МИО с льготными ставками.

Если сфокусироваться на правительственном долге, который расширился до 22,7 трлн (+3,2% к/к и +18,5% г/г), то главной тенденцией здесь стало расширение внутреннего долга на фоне сокращения внешнего. За год внутренний долг вырос почти на треть благодаря выводу на рынок ГЦБ, индексированных по ставке TONIA (ставка предоставления ликвидности НБ РК; срочность этих бумаг не может быть ниже одного года), а также увеличения объёма выпущенных краткосрочных (рост в семь раз) и среднесрочных (в 2,6 раза) ГЦБ.

Активность правительства с короткими ГЦБ хорошо объяснима: в условиях высокой инфляции и растущих ставок НБ РК правительству стало выгоднее занимать короткие и средние дорогие деньги, чем дорогие и длинные.

Внешние обязательства сократились на 2% г/г: правительство погашало обязательства перед международными институтами развития и по еврооблигациям.

В итоге произошел мощный структурный рост компоненты среднесрочного долга – с 4% в I квартале 2022 года до 13% в I квартале 2023-го. Вес краткосрочных бондов увеличился с близкого к нулю значения до 2%. Долгосрочный долг по-прежнему доминирует в общей структуре – 85%.

В разрезе видов ставок существенных изменений за год не произошло: 80% долга размещено по фиксированным ставкам (годом ранее – 79%), 16% – по плавающим (15%), оставшиеся 4% – по индексированным на значение инфляции (6%).

Ещё не страшно

Несмотря на существенный рост государственного долга в течение последнего года, нынешние рекордные значения показателя пока нельзя рассматривать как сигнал о каких-либо серьёзных проблемах казахстанских государственных финансов.

Во-первых, комфортными остаются все структурные показатели долга. Доля краткосрочных обязательств низка и стабильна. Внешний долг сокращается в абсолютных и относительных показателях как в квартальном, так и в годовом выражении. Привлечение нового долга по более высоким индексированным ставкам пока не привело к значительному увеличению веса обязательств с нефиксированной ставкой в общей структуре.

Второй позитивный фактор – благоприятный обменный курс, что не вызывает стрессового увеличения размера гособязательств в инвалютном выражении. В квартальном выражении госдолг в долларах вырос на 7,7%, в годовом – на 24,5% и на конец I квартала этого года составляет $59 млрд, вместе с гарантированным государством долгом – $61,9 млрд. При этом собственно инвалютные обязательства правительства за год выросли на 0,2%, а в квартальном выражении сократились на 0,4% (до $16,9 млрд); гарантированный внешний госдолг увеличился на 2,1% к/к и 7,1% г/г (до $2,4 млрд).

Ещё один положительный момент – рост экономики, позволяющий надеяться на большие поступления в бюджет, что позволит обслуживать долг правительства в более комфортном режиме. По итогам первых трёх месяцев экономика выросла на 4,9%, по итогам января – апреля этот темп был сохранен (в Минэке сообщали о росте в 5%). Поступления по основным налогам продолжают динамично расти, да и расходная часть хорошо сбалансирована. Если сравнивать результаты I квартала 2023-го с аналогичным периодом 2022 года, отношение стоимости обслуживания долга к расходам бюджета выросло незначительно – с 10,3 до 11,1%, к доходам – с 10,4 до 12,7%.