Как власти Казахстана выполняли фискальные правила в 2022 году

«Если не можешь выиграть, измени правила игры» – обычно в эту фразу закладывают мысль о возможностях человеческой воли. Но допустимы буквальные трактовки. Ярким примером здесь может служить история с бюджетными правилами в РК. Власти установили для себя фискальные ограничители, но временами одни отменяют, по другим корректируют целевые ориентиры, и в итоге это помогает им и играть по правилам, и не слишком себя стеснять.

В Казахстане идея сделать бюджетные правила более жесткими, чтобы стабилизировать ключевые показатели казны, обсуждалась в кризис 2020 года.

«Нам предстоит выработать новую бюджетную политику, бережливую и ответственную. Финансировать следует только приоритетные направления и проекты. Период монетарных излишеств канул в Лету. Нужно разработать свод ключевых бюджетных коэффициентов и правил», – заявил глава государства Касым-Жомарт Токаев в послании, озвученном в сентябре 2020 года.

Кризис 2020 года, который преодолевали в том числе фискальными инструментами, то есть предоставляли налоговые льготы и наращивали госрасходы, усилил накопившиеся в госфинансах дисбалансы. Проблема в цифрах выглядит так: по итогам 2020-го доля нефтяных поступлений достигла 45%, активы Национального фонда сократились до $58 млрд. Все меньшая доля госбюджета отводилась на инвестиции, все больше денег уходило на покрытие текущих обязательств. В тот год были нарушены бюджетные правила по дефициту госбюджета и ненефтяному дефициту, госдолгу и долговой нагрузке.

В январе 2021 года министр экономики РК Асет Иргалиев пообещал к маю внести предложения по совершенствованию фискальной политики и разработать концепцию бюджетной политики до 2030 года. Документ не был готов, а Токаев вновь в своём послании напомнил о бюджетных правилах.

«В последнее время появилась тенденция, когда для покрытия расходных обязательств увеличиваются дефицит бюджета и трансферты из Национального фонда. Всё время идти по такому «легкому» пути не получится. Запас финансовой устойчивости далеко не безграничен. Очевидно, что необходимы меры по увеличению доходов бюджета. Но в первую очередь нужен контроль за объёмами и эффективностью государственных расходов», – заявил президент РК в сентябре 2021 года. И поручил до конца года подготовить концепцию управления государственными финансами.

Поручение от главы государства правительство выполнило, как он и просил: в конце декабря кабмин направил президенту Концепцию управления госфинансами до 2030 года, чтобы он её рассмотрел и утвердил.

Казна без правил

Ещё в ноябре 2021-го «Курсив», изучив проект этой концепции, в материале «Бюджет по правилам и без» («Курсив» №44 (912), 18 ноября 2021 года), допустил мысль, что новые фискальные правила могут не сработать. В новой концепции были предложены два контрциклических бюджетных правила, представленные в ней как «основные».

Первое ограничивает размер гарантированного трансферта из НФ, который не должен превышать объём поступлений от нефтяников, прогнозируемый при расчетной цене на нефть, или «цене отсечения». Второе правило закрепляет, что темпы роста расходов республиканского бюджета не могут быть выше среднего реального роста ВВП в предыдущие 10 лет, плюс цели по инфляции. Оба правила начинали работать с 2023 года.

Но наряду с новыми эта концепция предполагала, что будут действовать старые бюджетные правила. Например, ограничение государственного и правительственного долга. Но фокус был в том, что в этой версии концепции лимиты были ослаблены. К примеру, было предложено ограничить совокупный долг государственного и квазигосударственного секторов до 60% ВВП (в проекте, который предлагался для публичного обсуждения, лимит был на уровне 50% ВВП), госдолг – 35% ВВП, долг правительства – 30% ВВП, расходы по погашению и обслуживанию долга – не более 15% от расходов республиканского бюджета.

Для сравнения: в действующей на тот момент Концепции новой бюджетной политики от 2013 года говорилось, что государственный долг в 2020 году не должен превышать 27% ВВП, в том числе долг правительства – не выше 25% ВВП.

В прошлом году аналитический отдел Kursiv Research подготовил материал о том, как соблюдались действующие на тот момент фискальные правила (согласно актуальной на тот момент Концепции новой бюджетной политики от 2013 года). И обнаружил, что два из пяти фискальных правил, принятых казахстанским правительством, в 2021 году были нарушены. Не соблюдены размеры дефицита бюджета и неснижаемого остатка Нацфонда.

На этот раз Kursiv Research, готовя материал о соблюдении правительством РК фискальных правил в 2022 году, обнаружил занятный момент. В сентябре 2022 года наконец была принята Концепция управления госфинансами РК до 2030 года. Она отличается в деталях от проекта концепции, которую предлагали на утверждение президенту РК. В ней основными двумя правилами остаются размер гарантированного трансферта из Нацфонда с использованием «цены отсечения» и привязка динамики расходов республиканского бюджета к десятилетнему росту экономики и цели по инфляции. Как и предполагалось, они начнут действовать с 2023 года. Но размыты критерии действующих вспомогательных фискальных правил, более того, чтобы проверить исполнение некоторых фискальных правил, не хватает публичных данных, а правило неснижаемого остатка Нацфонда и вовсе отменено.

Нефтяные доходы и социалка

В странах, зависящих от экспорта сырья, бюджетные правила обычно трактуются как предохранительный алгоритм для защиты от ценовых колебаний. Но этот инструмент активно применяется развитыми экономиками, и там фискальные правила трактуются шире. Бюджетные правила – это некие ограничения, которые накладываются на политику формирования государственной казны, чтобы придать госфинансам устойчивость на долгосрочном отрезке времени.

Картина финансовых потоков, из каких доходов формируется казна и куда тратятся деньги, даёт общее представление того, зачем следует соблюдать фискальные правила.

Доходы республиканского бюджета (РБ) в минувшем году составили почти 16 трлн тенге, что на 27,7% больше предыдущего периода. В пятилетней ретроспективе это самая высокая динамика. В отличие от 2021 года казна на 62,8% (или чуть больше 10 трлн тенге) была сформирована из налоговых поступлений. Приличная доля, если сравнивать с результатом 2021 года, когда налоги сгенерировали 56,4%. Вклад налоговых поступлений в минувшем году оказался не намного ниже уровня докризисных лет (в 2018–2019 годах он был на уровне 65%).

Традиционно вторым по размеру блоком поступлений являются трансферты, которые формируются за счёт двух источников: главным образом, из денег Нацфонда, а также из переводов от нижестоящих органов госуправления (местных бюджетов).

Государственные финансы продолжают оставаться устойчивыми благодаря трансфертам из Нацфонда РК. В посткризисном 2021-м суверенный фонд поддержал республиканский бюджет почти на 4,5 трлн тенге, что покрыло 30,4% расходов РБ. В минувшем году поддержка также осталась внушительной – трансферты из Нацфонда РК составили почти 4,6 трлн тенге, что помогло закрыть четверть расходов республиканского бюджета. Из этой суммы на гарантированный трансферт пришлось чуть более 4 трлн тенге, целевой – 550 млрд тенге.

В 2022 году расходы госказны составили почти 17,8 трлн тенге, что на 20,3% больше показателя предыдущего года. Казахстанское правительство продолжает наращивать расходы на социалку: 46,6% денег из казны пошли по трем направлениям – соцпомощь и соцобеспечение (4,3 трлн тенге), здравоохранение (почти 2 трлн тенге) и образование (около 2 трлн тенге). В докризисные годы этот показатель был на уровне 44%.

Затраты на соцпомощь и соцобеспечение увеличились на 11,7% по сравнению с 2021 годом. Расходы на здравоохранение сократились на 5,9%, на образование, напротив, выросли взрывными темпами – на 43%.

Хронический дефицит бюджета закономерно увеличивает долговую нагрузку. И в этом смысле 2022 год не стал исключением. Во-первых, расходная статья «обслуживание долга» оказалась пятой по объёму расходов бюджета, во-вторых, она продолжает демонстрировать высокую динамику (+32,7%, почти до 1,3 трлн тенге).

Четыре правила

Kursiv Research, опираясь на принятую в сентябре 2022-го Концепцию управления государственными финансами РК до 2030 года (третья редакция) и другие правительственные документы, проанализировал исполнение бюджетных правил.

Теперь уже в действующей концепции бюджетные правила разделены на основные и вспомогательные. К основным отнесены два фискальных правила: ограничение размера гарантированного трансферта и темпов прироста расходов РБ. Эти два правила закреплены в Бюджетном кодексе и начнут действовать с 2023 года.

«В качестве вспомогательных видов бюджетных правил будут внедрены правило о ненефтяном дефиците бюджета, правило о чистых активах государства, правило о долге и другие», – указано в Концепции.

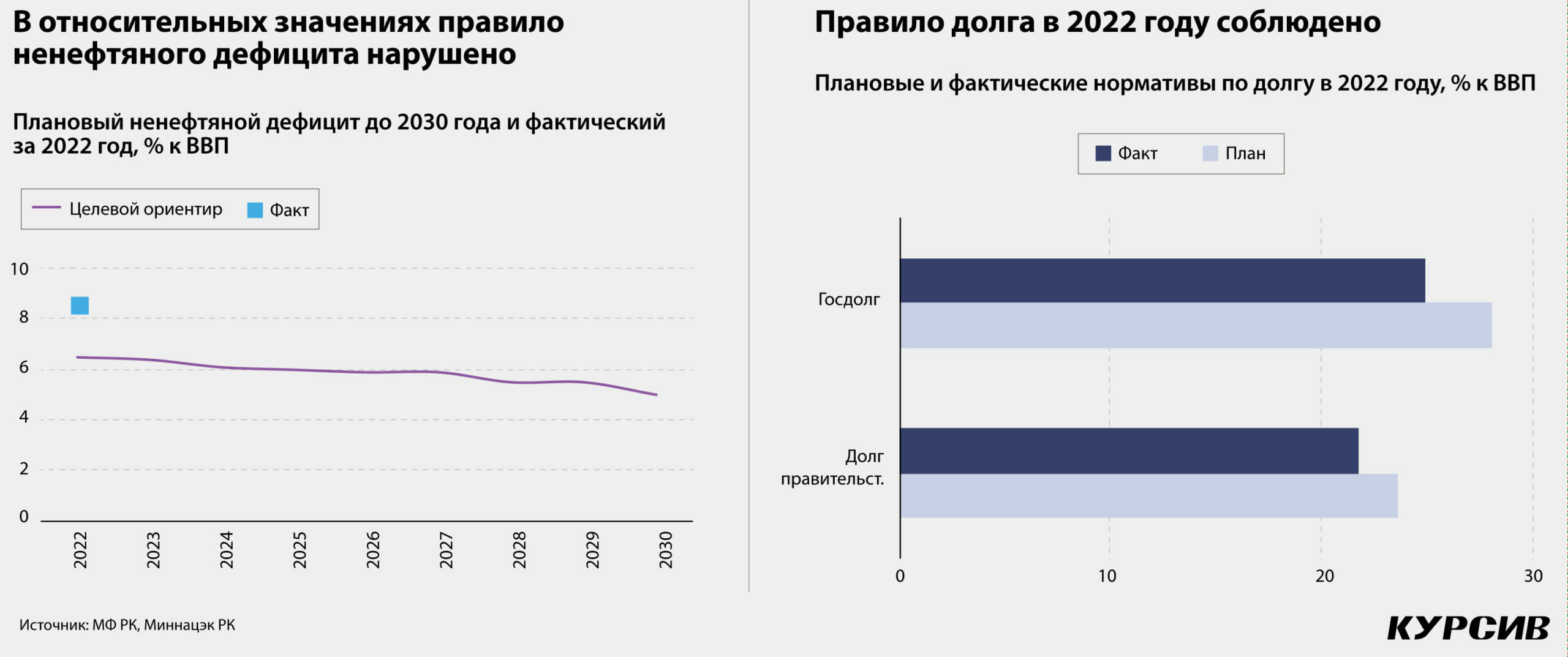

В действующей концепции правило ненефтяного дефицита предполагает его снижение до 5% ВВП в 2030 году. В документе говорится, что размер ненефтяного дефицита РБ утверждается в законе о республиканском бюджете.

В первой редакции Закона о РБ на 2022–2024 годы ненефтяной дефицит был запланирован на уровне чуть более 7 трлн тенге. Но документ был обновлен в мае 2022-го, вместе с этим обновились цифры по ненефтяному дефициту, который вырос до 9,3 трлн тенге.

Фактическая сумма ненефтяного дефицита прошлого года достигла 8,6 трлн тенге. Тем самым экономические власти соблюли правило ненефтяного дефицита, но благодаря пересмотру цифр. Отметим, что это фискальное правило действует с 2017 года. В 2018–2019 годах оно нарушалось, в 2020–2021-м норматив был выполнен, опять же благодаря корректировке первоначальных цифр.

Но с проверкой соблюдения правила ненефтяного дефицита возникает путаница. Поскольку в действующей концепции установлены целевые ориентиры по годам – с 2022-го по 2030-й. К примеру, для 2022 года целевой ориентир установлен на отметке 6,5% ВВП. Но фактически он составил 8,5% ВВП. Таким образом, если в качестве норматива брать абсолютные цифры в законе о РБ, то правительство выполнило правило ненефтяного дефицита. Если ориентироваться на плановые значения в разрезе ВВП, установленные в действующей концепции, то правительство нарушило это фискальное правило.

Цель правила чистых активов государства – не допустить их заметного сокращения. Целевой ориентир правил, согласно действующей концепции, должен устанавливаться в Прогнозе социально-экономического развития РК на соответствующий год (ПСЭР). Но поскольку соответствующий документ на 2022 год был разработан раньше, чем вышла концепция, найти целевые ориентиры по чистым активам не удалось.

В действующей концепции изменилась практика установления целевых ориентиров для фискальных правил, ограничивающих долги (государственный, правительственный и квазигосударственный). Согласно принятой в 2022 году Концепции новой бюджетной политики, целевые ориентиры для правила долга устанавливаются в ПСЭР. Другими словами, возникает соблазн менять целевые ориентиры под экономическую ситуацию.

Напомним, в проекте концепции были устойчивые целевые ориентиры: для государственного и квазигосударственного секторов долг не должен был превышать 60% ВВП, правительственный долг – 30%, а обслуживание долга – не более 15% от расходов РБ.

В ПСЭР (с изменениями от 5 апреля 2022 года) прогнозируется поэтапный рост госдолга с 25,7 трлн тенге в минувшем году до 37,5 трлн тенге в 2026-м. Также в документе указано, что в 2022 году государственный и правительственный долги будут на уровне 28,1 и 23,5% к ВВП соответственно. Получается, правительство выполнило правило долга: по итогам минувшего года размер госдолга составил 24,9%, правительства – 21,7% к ВВП.

Лимит на обслуживание долга правительства снижен до 10% от расходов республиканского бюджета, но сроки выполнения этого правила сдвинуты на 2030 год. Отметим, что по итогам 2022 года на обслуживание долга были направленно 7% от расходов РБ.

С принятием Концепции управления государственными финансами РК до 2030 года утратил силу другой документ – Концепция формирования и использования средств Национального фонда РК, утверждённая в 2016 году. В отмененном документе был определен неснижаемый остаток НФ в размере 30% ВВП (ещё раньше это значение было на уровне 20% ВВП). Добавим, что в проекте Концепции управления государственными финансами РК до 2030, который представлялся президенту страны на подпись, этот норматив также был. Но его нет в действующей Концепции управления госфинансами.

Таким образом, правительство на время отказалось от правила неснижаемого остатка НФ. Отметим, что второй год подряд активы Нацфонда недотягивают до 30-процентного уровня ВВП (в 2021 году – 28,1%, в 2022 году – 25,3%). В действующей Концепции управления государственными финансами РК до 2030 намечено мероприятие, которое звучит так: «Разработка проекта закона по внесению изменений в Бюджетный кодекс РК по бюджетным правилам, по целевому назначению гарантированных и целевых трансфертов, неснижаемому остатку НФРК». Срок завершения – декабрь 2024 года.

Куда делся лимит?

Что в сухом остатке? Kursiv Research проанализировал выполнение четырёх вспомогательных фискальных правил. Проверить правило ненефятного дефицита сложно, поскольку нет чётких критериев оценки. Правило долга по итогам 2022 года соблюдено (проверить уровень квазигосударственного долга нельзя, поскольку нет публичных данных по обязательствам данного сектора). Проанализировать правило чистых активов государства не представляется возможным, поскольку в ПСЭР нет необходимых целевых ориентиров. Правило неснижаемого остатка НФ, по сути, приостановлено на время.

В начале минувшего февраля Международный валютный фонд завершил миссию в Казахстане. Окончательный проект отчета МВФ предоставит в течение 45 дней. Но, согласно предварительной оценке, в консолидированной финансовой отчетности не в полной мере охвачены данные по квазигоссектору, долгам, гарантиями и условным обязательствам по проектам ГЧП. Но даже на базе имеющейся информации эксперты МВФ рекомендуют улучшить бюджетные правила.

Таким образом, планы властей ужесточить нормы, ограничивающие расходы правительства, чтобы устранить соблазн наращивать расходы казны за счёт средств Нацфонда и увеличения дефицита бюджета, на практике были реализованы не полностью.