Надолго ли текущее укрепление тенге к основным валютам торговых партнеров

Тенге во второй раз за последние десять лет вошел в период длительного укрепления обменного курса – как номинального, так и реального. К минувшей среде, 19 июля, российская валюта потеряла с начала года 24%, юань – 7%, доллар – 4%. И хотя в абсолютных значениях обменный курс нацвалюты очень далек от значений 2015 года, её реальный курс находится на уровне восьмилетней давности. Надолго ли сохранится такое положение дел – в обзоре Kursiv Research.

Нефть, мятеж, вливания

Период укрепления тенге начался около 12 месяцев назад – с июля прошлого года. С этого периода тенге укрепился к рублю почти вдвое (изменение в паре RUB/KZT июль 2023/июль 2022: –83%). Заметное укрепление фиксируется и к юаню (динамика CNY/KZT: –16) и более скромное – к американскому доллару (динамика USD/KZT: –8%).

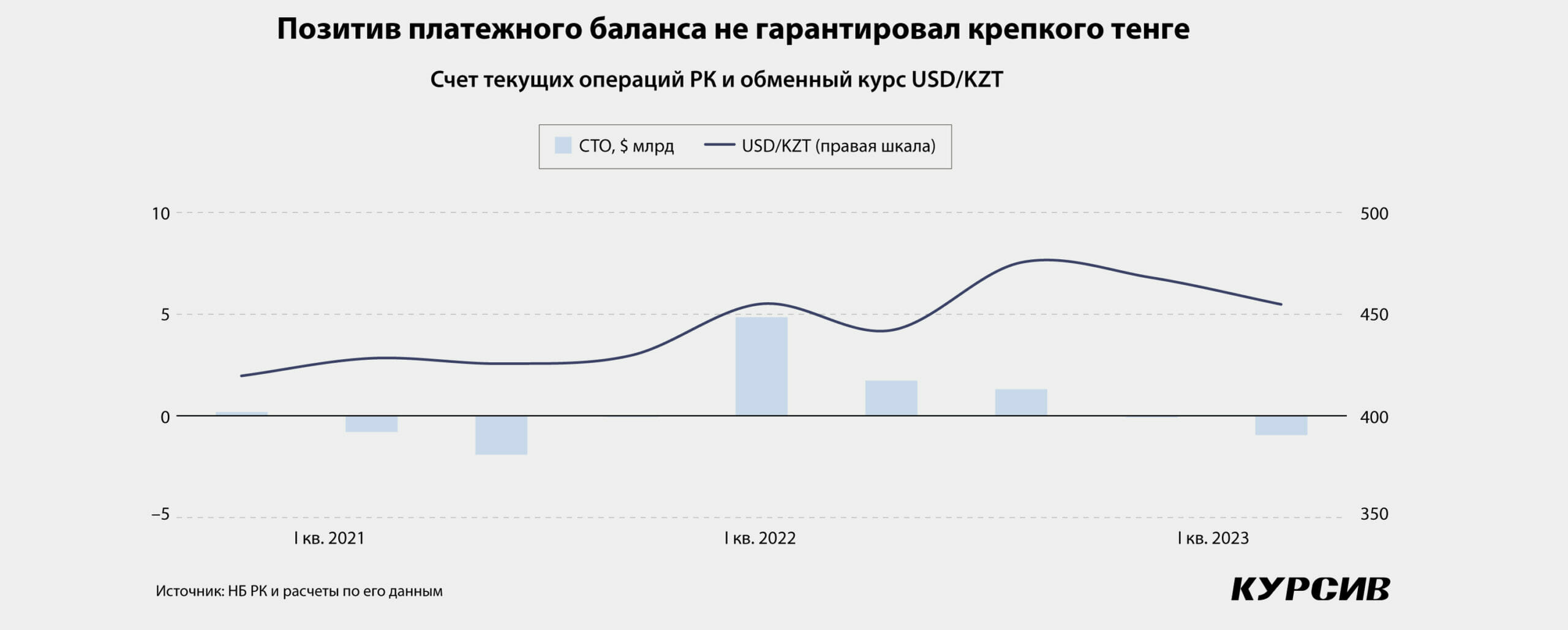

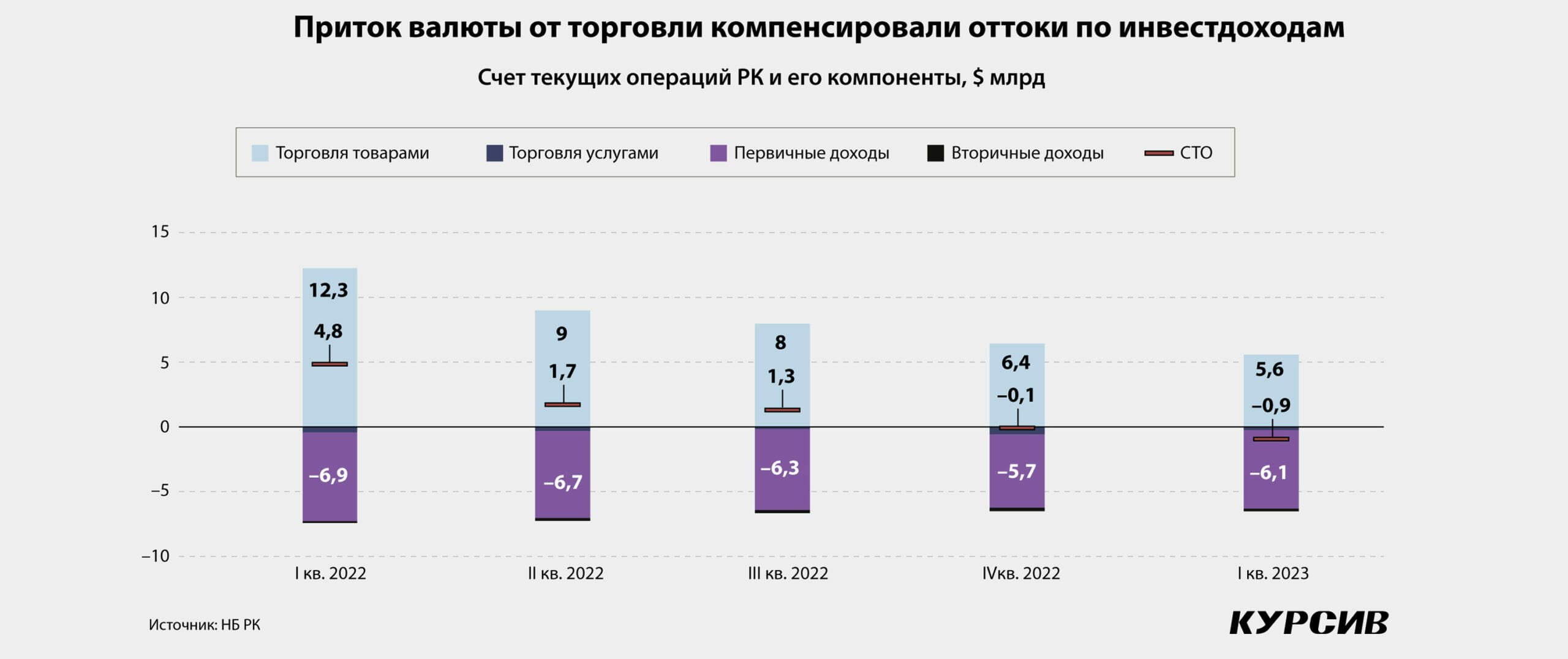

Рубль слабел в силу объективных геополитических, внутриполитических и финансово-экономических причин. Со второй половины 2022-го профицит платежного баланса сокращался и по итогам I квартала 2023 года достиг минимального квартального значения за последние три года.

Происходило это на фоне снижения цен на нефть: Brent опустился с $115/баррель в июне 2022-го до $75/баррель в июне 2023-го; российская нефть торгуется с примерно 30-процентным дисконтом. В конце прошлого месяца курс качнул и внутриполитический кризис – мятеж ЧВК «Вагнер».

Объяснение факторов крепкой позиции нацвалюты РК в паре USD/KZT даёт заместитель председателя Национального банка Алия Молдабекова: это стандартный в последние пару лет набор из вливаний по линии Нацфонда РК (по поручению правительства НБ РК производит продажу инвалюты в рамках трансферта из НФ в бюджет), а также обязательные продажи субъектов квазигоссектора части инвалютной выручки. По итогам минувшего июня продажи из НФ составили $550 млн, квазигоссектор продал $288 млн, правда, одновременно НБ РК приобрёл для ЕНПФ $240 млн.

Если рассматривать ситуацию в ретроспективе полугода, то выяснится, что существенная поддержка тенге оказывалась через канал Нацфонда. По расчетам Kursiv Research на базе данных НБ РК, в январе – июне этого года было конвертировано $3,5 млрд тенге средств НФ, что на 29% больше, чем годом ранее.

В течение последней недели позитива для тенге и других валют добавил внешний фон: индекс доллара впервые за 15 месяцев провалился ниже отметки в 100 пунктов на новостях о резком замедлении инфляции в США.

Движение в паре с юанем можно объяснить в том числе и ослаблением китайской валюты к доллару (за последние 12 месяцев почти на 10%).

Хотя с начала этого года курс тенге двигался не так резко, как годом ранее, интенсивность торгов на валютном рынке возрастала. По данным KASE – ключевой площадки для обмена валют в РК, – по итогам первого полугодия 2023-го объём торгов вырос на 49,6% и достиг 12,3 трлн тенге. В среднем в день происходило 447 сделок (в аналогичный период прошлого года – 335; +33%) со средним объёмом в $230 млн (год назад – $209; +10%).

Назад в 2015-й

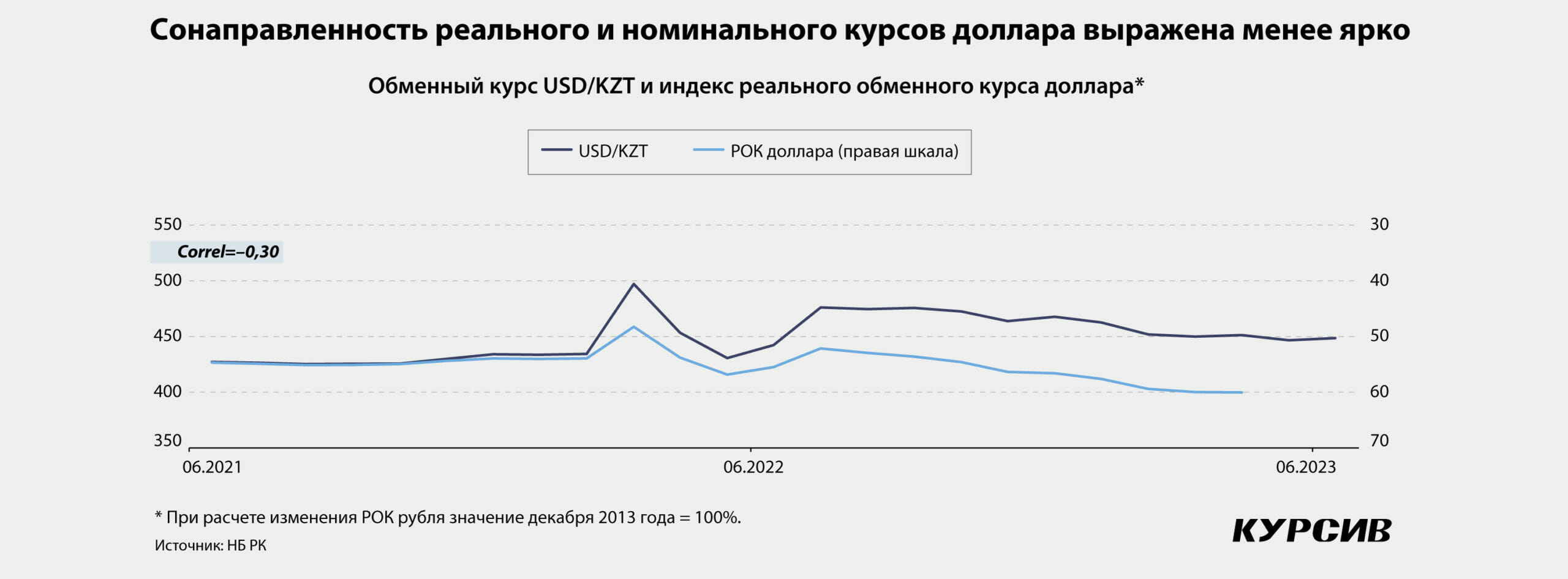

Заметные изменения произошли в динамике реального эффективного обменного курса (РЭОК) тенге. Стандартное определение РЭОК – средневзвешенный номинальный обменный курс с поправкой на соотношение темпов инфляции в стране и в странах – торговых партнёрах с учетом их доли во внешнеторговом обороте. РЭОК показывает, насколько конкурентоспособны отечественные экспортеры: если динамика РЭОК растущая, возможность конкурировать по цене у экспортеров снижается, и наоборот.

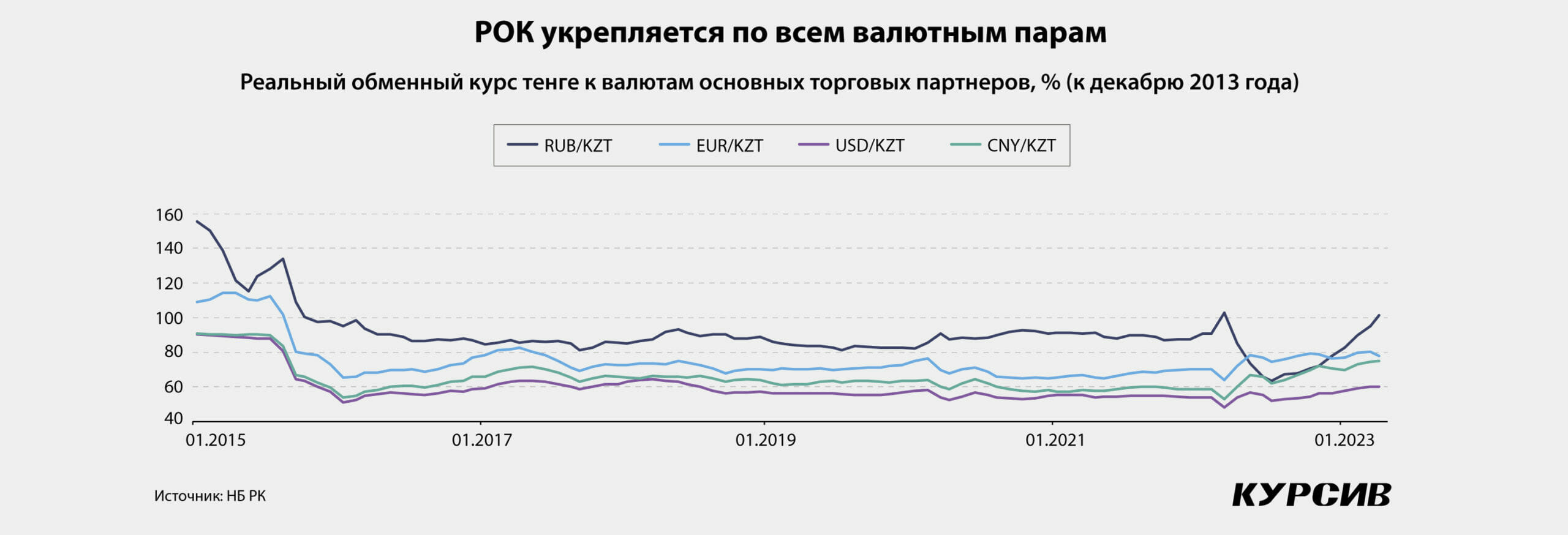

По итогам мая 2023 года (самые свежие доступные данные на момент подготовки материала) Нацбанк фиксировал значение РЭОК на уровне 84,3% (за 100% принимается значение курса в декабре 2013 года) – последний раз более крепким тенге был в августе 2015 года. В том же августе началась девальвация тенге, перед которой НБ РК поддерживал курс на протяжении восьми месяцев в условиях крайне неблагоприятной внешней конъюнктуры.

Растут реальные обменные курсы всех валют, которые отражает статистика НБ РК. РОК юаня на максимуме с августа 2015-го, РОК доллара – с июля 2018-го. И только РОК наиболее волатильной из валют главных торговых партнёров РК – российского рубля – повторяет результат марта 2022-го. С высокой вероятностью значение реального эффективного курса продолжало расти и в июне, ведь негативных сигналов от экономики, в том числе и внешнего сектора, в прошлом месяце не поступало.

Минфин с экспортерами не одобрят

В масштабах экономики укрепляющийся тенге – неоднозначный фактор. С одной стороны, в условиях стабильности или укрепления обменного курса экономическим агентам комфортнее импортировать технологии или потребительские продукты, что снижает издержки на капитальные затраты и замедляет потребительскую инфляцию (подробнее об эффекте обменного курса на индекс потребительских цен см. в тексте «Нечувствительное продовольствие»).

С другой стороны, укрепляющийся тенге приводит к сокращению доходов казахстанских экспортеров (именно этот аргумент был ключевым при проведении девальвации в августе 2015-го), что автоматически уменьшает налоговые поступления в бюджет. Правда, пока бюджет не испытывает особенных проблем: по итогам января – июня доходы пополняются с опережением плана, а динамика основных налогов от внешнеэкономической деятельности относительно прошлого года позитивна.

Крепкий РЭОК приводит к замедлению экономического роста и к ухудшению показателей платежного баланса. Дэни Родрик, экономист, профессор Гарвардского университета, прослеживает негативное влияние (особенно ярко оно выражено в бедных странах) переоцененного курса нацвалюты на развитие торгуемых секторов и обратную связь между РЭОК и темпами роста ВВП.

Игра на спуск

Сильный тенге может быть серьёзной проблемой, но сами перспективы сильного тенге под вопросом. Ранее поддержку нацвалюте в паре USD/KZT оказывал набор факторов, среди которых ключевыми являются благоприятное состояние платежного баланса и поддержка через канал НФ. Однако ситуация меняется. Платежный баланс в последние пять кварталов последовательно ухудшался на фоне сокращения профицита торговли товарами и уже второй квартал находится в минусе. Резерв канала трансферта из суверенного фонда переоценивать не стоит: из отчета Минфина РК о бюджетных расходах по итогам мая следует, что за первые пять месяцев правительство освоило уже 47% всего годового объёма.

Эксперты, регулярно опрашиваемые Ассоциацией финансистов Казахстана (АФК), в последнем, июньском, опросе сообщили, что ожидают ослабления тенге. «Участники опроса прогнозируют, что к началу августа 2023 года курс доллара к нацвалюте составит 454,4 тенге за доллар (тек. 446,6), а через год вырастет до 474,2 тенге за доллар (в прошлом прогнозе – 453,2 и 472,6 тенге за доллар соответственно)», – сообщают в АФК. Респонденты аргументируют эту позицию тем, что с июля с 50 до 30% снижается доля обязательной продажи инвалютной выручки для госсектора, а также сокращением профицита торгового баланса. По данным БНС АСПР РК, сальдо профицита торгового баланса по итогам первых пяти месяцев сократилось на 56% – с $16,8 млрд до $7,4 млрд.

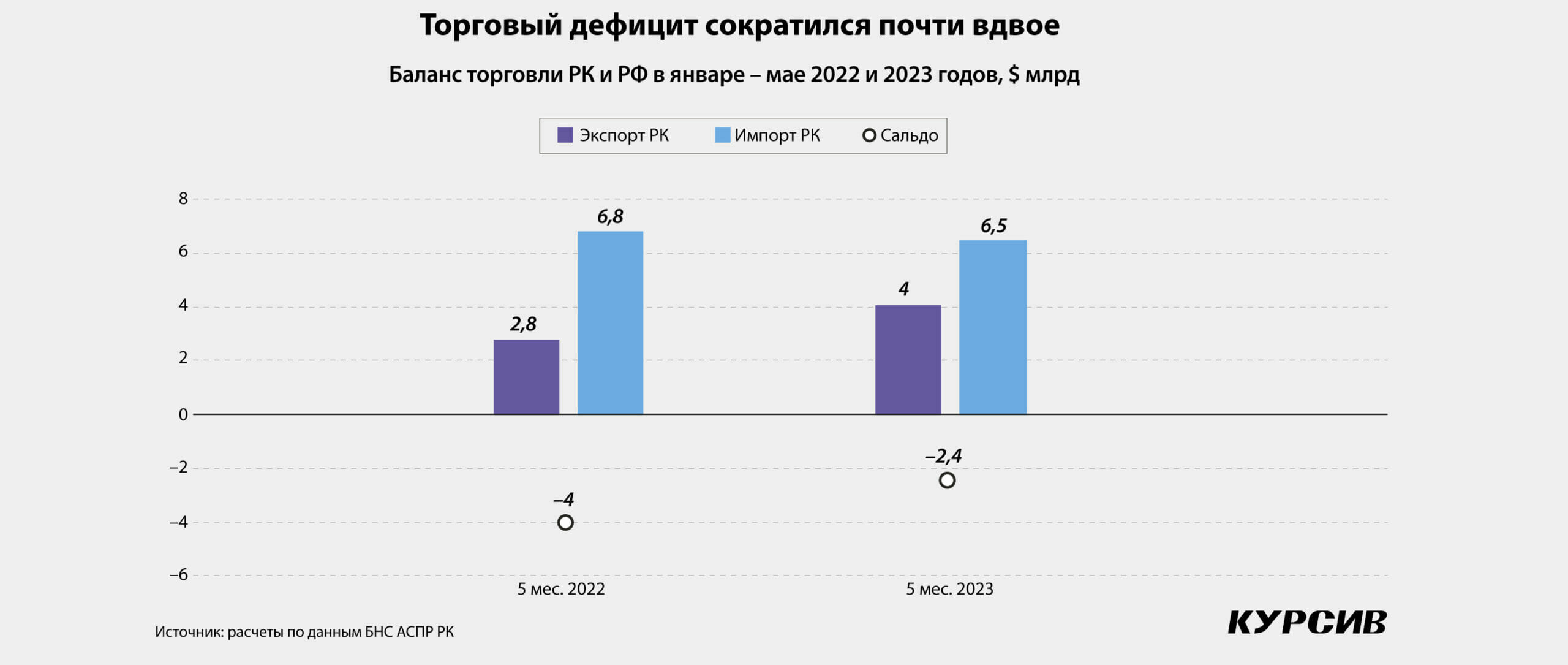

А вот в паре RUB/KZT тенге может продолжать укрепляться на фоне слабеющего рубля и сокращения дефицита торгового баланса с Россией. По итогам первых пяти месяцев отрицательное сальдо торговли товарами РК и РФ сократилось с $4,0 млрд до $2,4 млрд.

Влияние баланса взаимной торговли на курс рубля в РК будет тем выше, чем больший вес будет набирать российская валюта во взаимной торговле. В течение прошлого года рублю удалось заметно набрать вес: если по итогам IV квартала 2021 года его доля в платежах за товары и услуги составляла 67%, то в IV квартале 2022-го – уже 74%. Рубль вытеснял из двусторонней торговли доллар, вес которого снизился с 29 до 20%.