Индекс KASE приближается к психологической отметке 5000 пунктов

С начала года индекс вырос на 17,3%

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

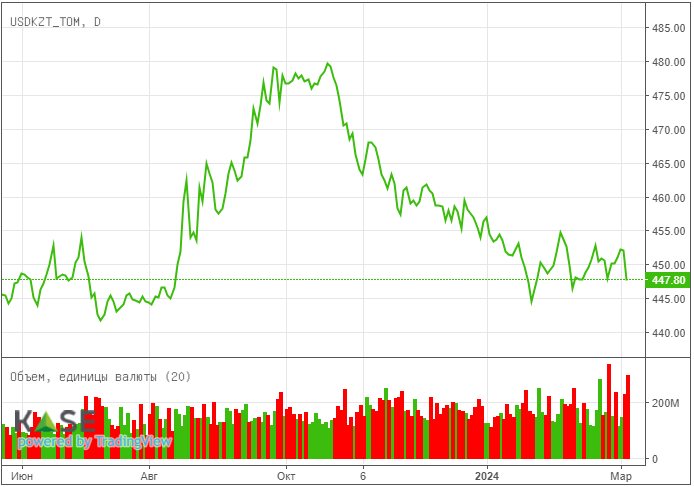

Навес предложения инвалюты на локальном рынке сохраняется высоким, что отражается в заметной ревальвационной динамике курса нацвалюты. По итогам торгов вторника курс по валютной паре USDKZT снизился до 450,24 тенге за доллар (-2,98 тенге). При этом объём торгов с долларом остается повышенным – 302,5 млн долларов при среднесуточных объёмах с начала года 182,8 млн долларов. Поддержку нацвалюте могут оказывать конвертация инвалюты из Нацфонда и подготовка игроков рынка к продолжительным выходным в стране.

Диаграмма 1. Курс USDKZT:

Денежный рынок

На фоне снижения спроса на краткосрочную ликвидность ставки на денежном рынке во вторник продемонстрировали заметное снижение: TONIA опустилась до 13,55% (-33 б.п.), SWAP-1D – до 9,71% (-274 б.п.). Отметим, что совокупный объём торгов составил всего 640,8 млрд тенге, тогда как среднесуточный объём в текущем году составляет 770,8 млрд тенге.

Фондовый рынок

Активность локальных инвесторов на фондовом рынке заметно возросла во вторник: по итогам дня индекс KASE вырос на 1,5%, зафиксировавшись на отметке 4 913,1 пункта. Отметим, что совокупный объём торгов вырос в два раза и составил 1,1 млрд тенге. Основные покупки наблюдались в акциях БЦК (+5,0%), Народного Банка (+4,2%) и Air Astana (+2,8%). Ключевую поддержку рынку в начале года традиционно оказывает сезон выплат дивидендов, а также использование остатков средств после IPO Air Astana. В этом ключе отметим, что Народный Банк 18 марта опубликует финансовые результаты за 2023 год.

Диаграмма 2. Индекс KASE:

Мировой рынок

Ведущие американские фондовые индексы во вторник снизились в пределах 1,0-1,7% перед выступлением главы Федрезерва в Конгрессе и слабых продаж американских компаний в Китае. Напомним, что председатель ФРС США Джером Пауэлл выступит в Сенате и Палате представителей Конгресса с традиционным полугодовым отчетом о денежно-кредитной политике сегодня и завтра. Инвесторы опасаются, что Федрезерв может вновь отсрочить начало цикла снижения ставок на фоне сильных экономических данных и все ещё повышенной инфляции (тек. 3,1% при таргете 2,0%). Между тем под давлением продавцов оказались акции Apple и Tesla на новостях о заметном падении продаж в Китае (на 24% и 19%, соответственно).

Нефть

Цена на нефть марки Brent на торгах вторника снизилась на 0,92% – до 82,0 доллара за баррель. Поддержка от новостей о продлении сделки ОПЕК+ (до конца июня т.г.) и сохраняющейся геополитической нестабильности на Ближнем Востоке была полностью нивелирована опасениями снижения спроса на сырье из-за высокой неопределенности развития экономики КНР.

Российский рубль

Курс USDRUB во вторник продемонстрировал некоторое снижение (-0,8%), закрывшись на отметке 90,52 рубля за доллар. Поддержку рублю могли оказать сообщения Минфина РФ об ожидании дополнительных нефтегазовых доходах федерального бюджета на сумму 125,2 млрд рублей в марте. При этом ведомство с 7 марта по 4 апреля планирует направить на покупку инвалюты в рамках бюджетного правила средства объёмом 93,7 млрд рублей (ежедневный объём операций составит ~ 4,7 млрд рублей).